Voltar Publicado em: segunda-feira, 21 de junho de 2021, 1h46

Mercado doméstico tem recuperação lenta e China sinaliza estoques maiores de carne suína

Veja como andam as exportações, o mercado interno e o mercado de grãos!

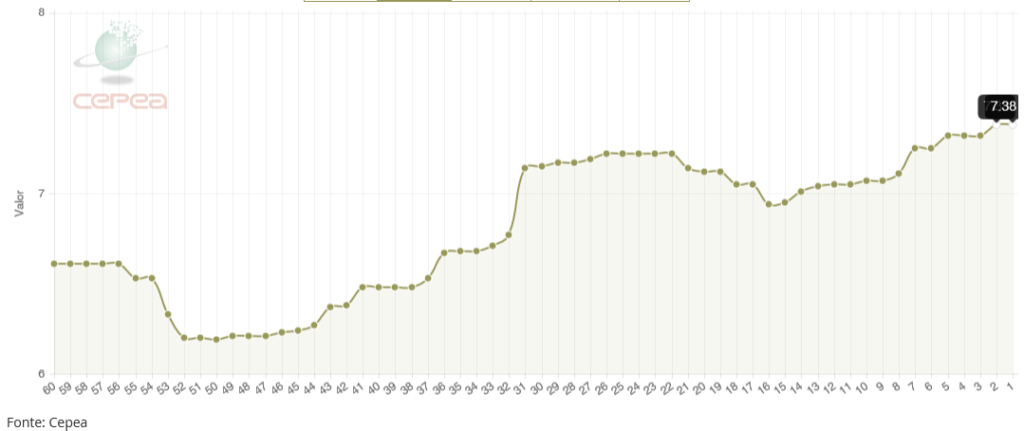

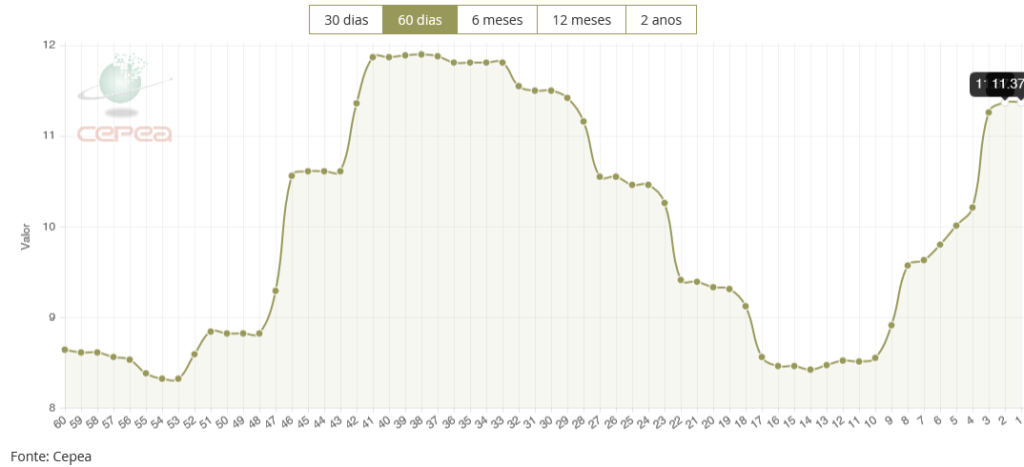

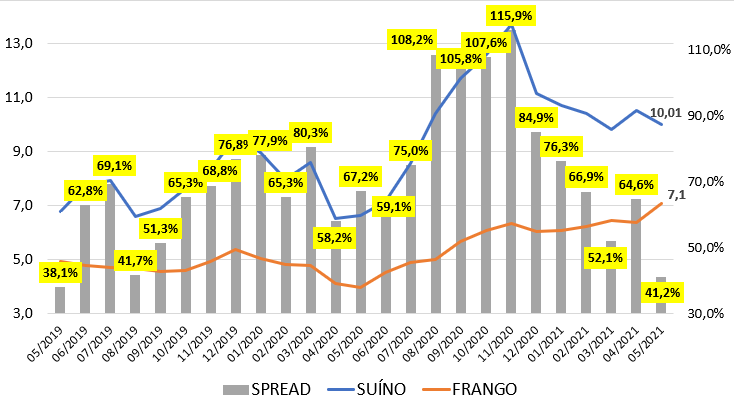

Conforme projetado no boletim de mercado anterior, junho está sendo um mês de lenta retomada do fôlego dos suinocultores, com recuo do preço do milho e do farelo de soja e recente recuperação do preço pago pelo suíno, permitindo que se projetem margens positivas, ainda que pequenas na maioria das praças. Com frango em alta, apresentando preços nominais recordes (gráfico 1) e, a diferença (spread) entre o kg da carcaça suína e o frango (kg resfriado) no atacado de São Paulo que, historicamente oscila entre 60 e 80%, mas no final de maio chegou a se aproximar de 30% durante alguns dias, fechando o mês com 41,2% (gráfico 3), era visto como uma distorção que não poderia perdurar por muito tempo. Ou o frango cairia de preço ou o suíno reagiria. Para alento dos suinocultores a segunda opção tem se concretizado e a carcaça suína no final da terceira semana de junho ultrapassou os R$ 11 por kg (gráfico 2).

Apesar desta recuperação do preço da carcaça, que refletiu no aumento do valor pago ao produtor, não há motivo para euforia, pois a volatilidade do mercado está muito alta. O baixo ritmo de vacinação contra a Covid-19, e a iminência do que alguns consideram como terceira onda da pandemia no Brasil, pode agravar ainda mais o poder aquisitivo da população que já sente os impactos da inflação, que não se restringe somente aos alimentos.

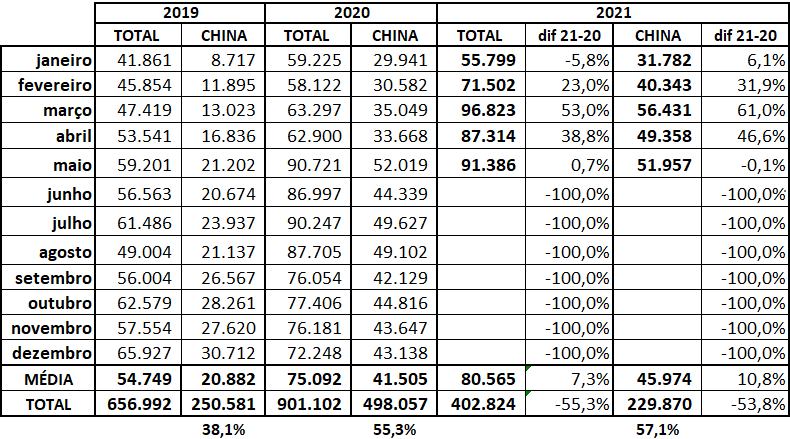

As exportações brasileiras de carne suína in natura no acumulado de janeiro a maio/21, comparado com o mesmo período do ano passado, cresceram 20,51% (+68,5 mil ton) no total e de 26,82% (+48,7 mil ton) para a China (tabela 1). Entretanto, especificamente o mês de maio de 2021, mostrou estabilidade nos volumes em relação a maio/2020, com aumento de apenas 0,7%, indicando que, daqui para frente, a tendência é de que o crescimento em relação ao ano passado seja menor, fechando o ano com algo ao redor de 10% de incremento total dos embarques.

Por outro lado, a China, que no acumulado ano responde por mais de 57% dos nossos embarques, através da agência estatal de planejamento econômico, no dia 16/06/2021, emitiu um alerta sobre a queda excessiva nos preços dos suínos. Segundo o órgão oficial, a proporção média entre os preços de suínos e grãos caiu abaixo de 6:1, e os preços dos suínos vivos caíram cerca de 60% desde janeiro de 2021, operando atualmente a US$ 2,29 por kg vivo, o menor nível em dois anos. Segundo a embaixada brasileira em Pequim, os dados de vendas de suínos divulgados por empresas públicas apoiam a avaliação da forte recuperação do estoque de suínos. Nos primeiros cinco meses de 2021, as dez maiores empresas de suínos da China venderam juntas 29,02 milhões de animais, um aumento de 89% em relação ao mesmo período do ano passado. Especialistas cogitam a possibilidade de ocorrer redução nas importações chinesas de carne suína no segundo semestre de 2021, o que gera preocupação no setor.

Quebra da segunda safra de milho será muito alta, mesmo assim houve recuo significativo do preço do cereal

A Companhia Nacional de Abastecimento (CONAB) divulgou no dia 10 de junho o nono levantamento da safra 2020/21, com uma redução de 10 milhões de toneladas na colheita do milho segunda safra em relação ao levantamento anterior, projetando 70 milhões de toneladas. Esta quebra se baseia na falta de chuvas na região Centro-sul, especialmente nos estados de Goiás, Mato Grosso do Sul e Paraná.

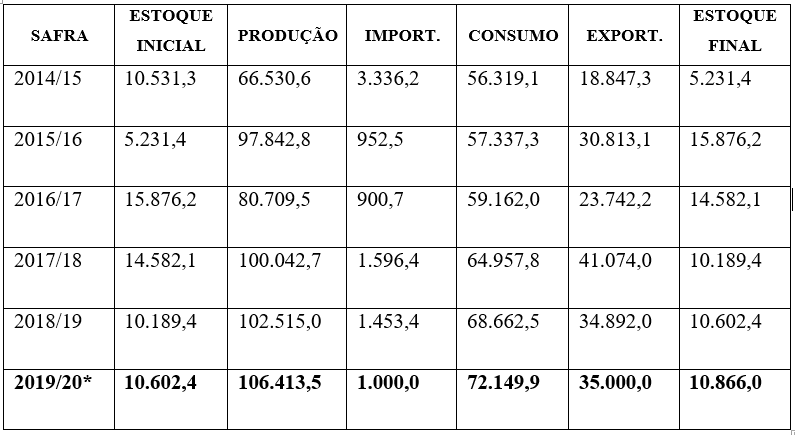

A Conab revisou a previsão de importação de milho para 2,3 milhões de toneladas e reduziu a projeção de exportação deste cereal para 29,5 milhões de toneladas, com isso, o estoque final esperado ao fim do ano-safra 2020/21 é de 7,6 milhões de toneladas, redução de 27,4% em relação à safra anterior (tabela 2).

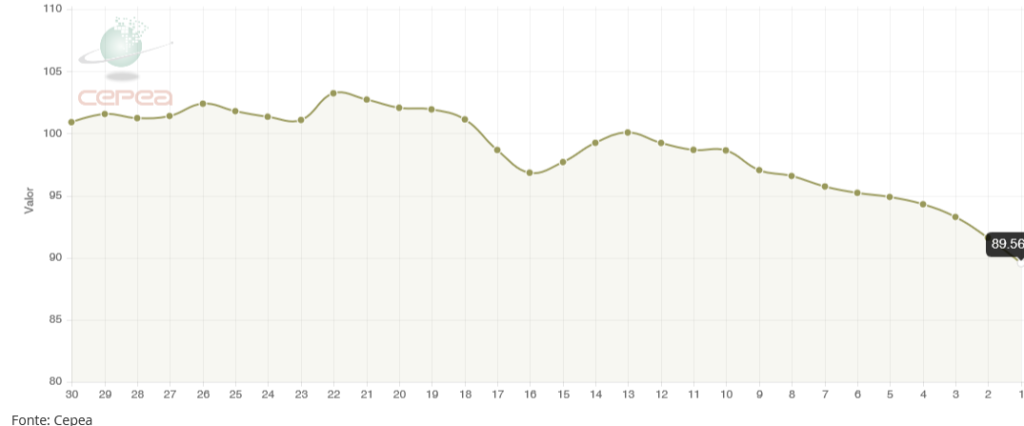

Algumas consultorias estimam uma quebra ainda maior do que a estimada pela Conab, como a Safras & Mercados que prevê a produção de 61,5 milhões de toneladas. Com o andar da colheita estas estimativas devem ser revistas para mais ou para menos. O fato é que, mesmo com a significativa quebra de safra prevista, a aproximação da colheita tem determinado queda nas cotações (gráfico 4) em várias praças, dando um refresco para os custos de produção. Com a soja e seus derivados também se observa queda nas cotações. Segundo o Centro de Estudos Avançados em Economia Aplicada (CEPEA) os preços da soja caíram no Brasil e nos Estados Unidos ao longo da última semana influenciados por novas estimativas do Departamento de Agricultura dos Estados Unidos (USDA) indicando maior estoque mundial nas safras 2020/21 e 2021/22.

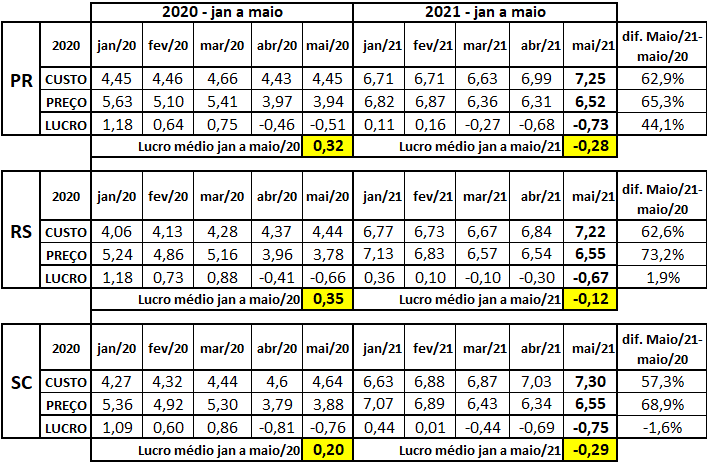

Esta redução das cotações do milho e do farelo de soja, somada a melhora do preço de venda do suíno, deve reverter o quadro de prejuízo que o setor suinícola vinha contabilizando nos últimos meses, e que se agravou em maio, com o valor do suíno insuficiente para suportar os elevados custos de produção (tabela 3).

Para o presidente da ABCS, Marcelo Lopes, o mercado está bastante instável, tanto na demanda doméstica, quanto no comportamento da China. “Da mesma forma, o mercado de grãos deverá ter oscilações relevantes daqui até o fim da colheita da segunda safra brasileira e início da colheita da safra norte-americana. O produtor deve ficar atento a estes movimentos e identificar janelas de oportunidades para a compra de seus insumos e o escoamento de sua produção, pois neste ambiente de volatilidade a especulação torna-se mais intensa.”