Notícias

Filiadas em Destaque

Voltar Publicado em: sexta-feira, 5 de novembro de 2021, 1h31

Recuperação sazonal do preço do suíno ainda não se concretizou

Espera-se que o preço pago pelo suíno aumente nas próximas semanas a valores superiores ao que se praticou nos últimos meses

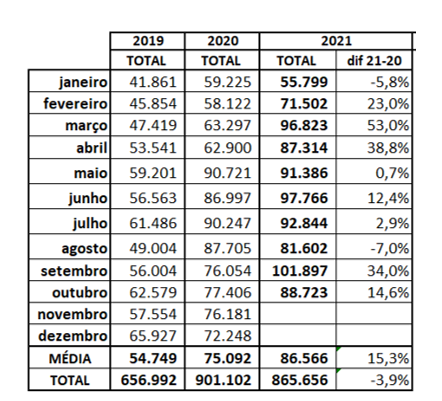

A tão esperada alta do preço pago ao produtor do último trimestre não se concretizou ao longo de outubro e é tímida no início de novembro. O descompasso entre oferta e procura frente a uma crise econômica que resulta em queda do poder aquisitivo da população, sem dúvida, é um dos fatores determinantes desta situação. A exportação de carne suína in natura (tabela 1) tem ajudado a enxugar o mercado; após recordes de embarques em um só mês (setembro/21 com mais de 100 mil toneladas) e aumento de mais de 15% (+ 113 mil toneladas) no acumulado de janeiro a outubro de 2021 em relação ao mesmo período do ano passado.

Tabela 1. Volumes exportados totais de carne suína brasileira in natura em 2019 e 2020 e de janeiro a outubro de 2021 (em toneladas). Fonte MDIC

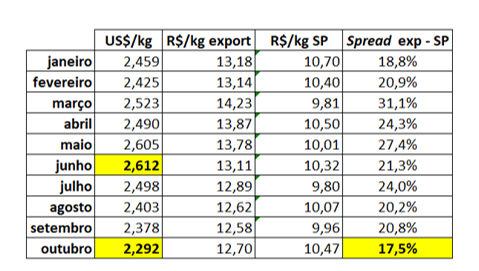

Porém, o preço da carne suína in natura exportada em outubro foi o menor do ano em dólar, fechando em US$ 2.292,00 por tonelada (tabela 2). O maior preço exportado foi atingido em junho, quando ultrapassou a marca de 2.600 dólares. Mesmo com a desvalorização cambial dos últimos meses, esta queda de preço em dólar fez com que o valor da carne exportada, em reais, se aproximasse muito do valor da carcaça no mercado interno (SP), com um spread em outubro de pouco mais de 17%, o menor do ano. Cabe lembrar que mais de 90% da carne suína exportada é na forma de cortes e menos de 1% como carcaças inteiras, ou seja, é evidente que a atratividade da exportação caiu muito e certamente alguns exportadores estão tendo prejuízo, mas ainda assim têm na venda externa uma válvula de escape para não aumentar ainda mais a oferta interna e pressionar os preços para baixo.

Tabela 2. Preço em dólar da carne suína brasileira in natura exportada x mercado interno de carcaça especial em São Paulo. Fonte: CEPEA, MDIC

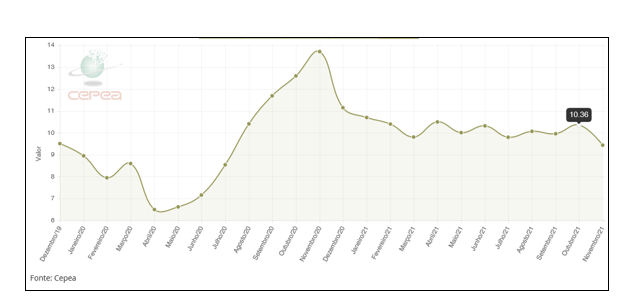

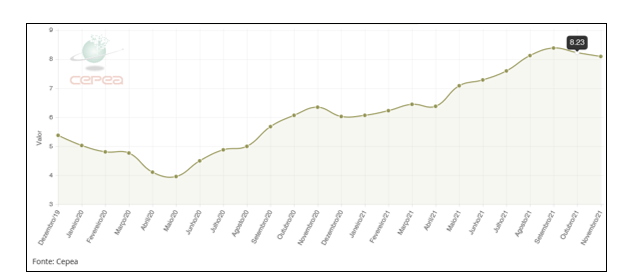

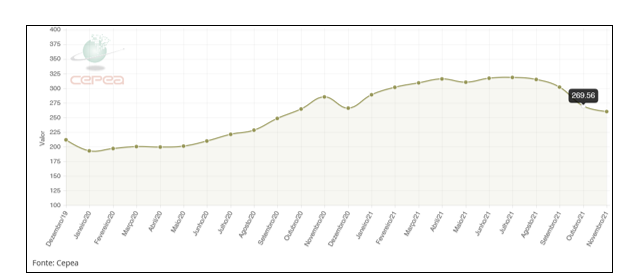

Voltando ao mercado interno, quando se analisa o comportamento dos preços das três proteínas ao longo do ano (gráficos 1, 2 e 3), fica muito evidente que o frango e o boi gordo mantiveram um viés de aumento ao longo do ano e que o preço da carcaça suína ficou estável, com oscilações pequenas. No caso da carne bovina, o recente embargo chinês fez com que houvesse um recuo significativo nos preços, mas ainda assim os preços desta proteína continuam em patamares históricos elevados, ainda “descolados” das demais carnes.

Gráfico 2. Preço (R$) do kg carcaça de frango resfriado em São Paulo nos últimos 2 anos. Média de novembro até dia 04/11. Fonte: CEPEA

Gráfico 3. Preço (R$) da @ do boi gordo em São Paulo nos últimos 2 anos. Média de novembro até dia 04/11. Fonte: CEPEA

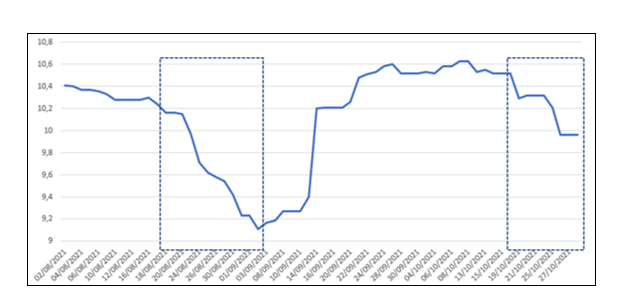

A oscilação do preço da carcaça suína, que obviamente reflete no preço pago pelo suíno vivo, tem apresentado uma espécie de sazonalidade ao longo do mês, com queda da procura (e do preço) na segunda quinzena como demonstra o gráfico 4. Este é mais um sinal de que o poder aquisitivo do brasileiro, corroído pelo desemprego e a inflação, impacta diretamente na demanda pela carne suína, naquela máxima de que “o salário termina antes do mês”.

Gráfico 4. Preço diário da carcaça suína especial em São Paulo (R$/kg), mostrando queda significativa na segunda quinzena de agosto e outubro/21. Fonte: CEPEA

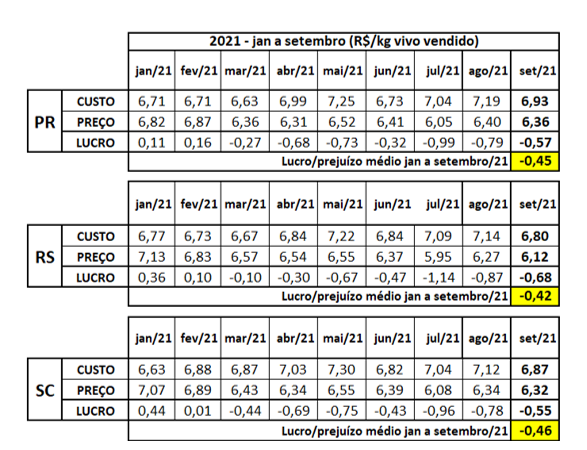

Historicamente, os meses de novembro e dezembro são de aumento de demanda por carne suína. Baseado nisto, e na maior flexibilização das medidas restritivas da pandemia, muito pelo avanço da vacinação e redução de casos de covid 19, espera-se que o preço pago pelo suíno aumente nas próximas semanas a valores nominais superiores ao que se praticou nos últimos meses. Entretanto, pelos prejuízos acumulados ao longo do ano (tabela 3), o balanço financeiro de 2021, para os suinocultores independentes deve fechar no vermelho.

Tabela 3. Custos totais (ciclo completo), preço e lucro estimados nos três estados do Sul (R$/kg suíno vivo vendido), de janeiro a setembro de 2021.

Fonte: Embrapa (custos) e Cepea (preço)

Relação de troca com insumos melhorou e clima projeta safra recorde para o ano que vem

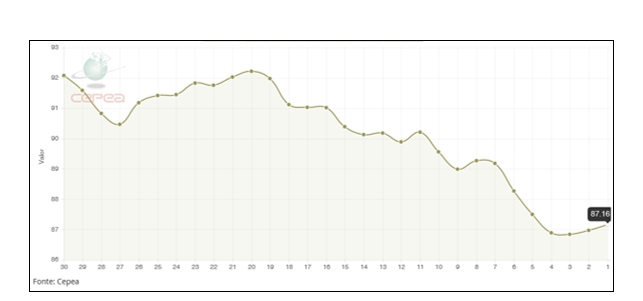

Diante de tantos desafios para superar o desequilíbrio entre oferta e demanda de carne suína, ao menos o custo de produção tem dado uma trégua nas últimas semanas, com o recuo significativo do preço do milho (gráfico 5), impulsionado pela maior oferta decorrente da recente colheita e do cancelamento de exportações. Em levantamento de custos realizado junto às afiliadas, a ABCS identificou um aumento na relação de troca do preço do suíno vivo frente o milho e farelo de soja; a média nacional indica que em outubro 1 kg de suíno vivo comprava 4,72 kg de milho ou 3,07 kg de farelo de soja, sendo que a média acumulada do ano é de 4,55 e 2,70 respectivamente.

Gráfico 5. Preço (R$) da saca de 60kg de milho em Campinas (SP) nos últimos 60 dias, até 03/11/21. Fonte: Cepea)

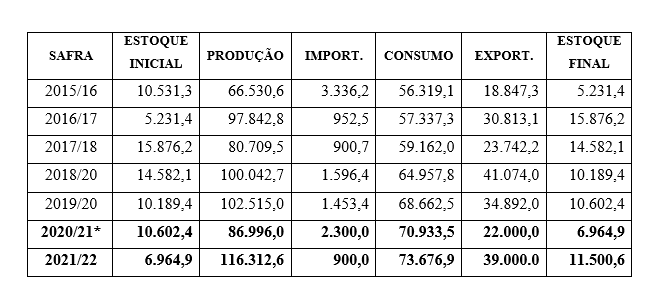

Com a chegada das chuvas em momento adequado e em volumes satisfatórios, o primeiro levantamento da CONAB referente a safra 2021/22, publicado em 08/10 (tabela 4), projeta safra recorde de milho para o ano que vem e um estoque de passagem para janeiro próximo maior do que o estimado em levantamentos anteriores. Já na primeira safra (verão), que historicamente produz ao redor de 25 milhões de toneladas de milho, já se espera volume recorde, próximo a 30 milhões de toneladas.

Tabela 4. Balanço de oferta e demanda de MILHO no Brasil. Dados da safra 2020/21 atualizados em 08/10, sendo estoque final previsto para 31/01/2022 e primeiro levantamento de safra 2021/22

Fonte: Conab

Para o presidente da ABCS, Marcelo Lopes, o momento pede cautela e otimismo. “Estamos fechando um ano de muitos desafios, mas também de muitas conquistas para a suinocultura brasileira. O consumo de carne suína já vem crescendo ao longo do ano e a demanda só tende a aumentar conforme nos aproximamos das festas de fim de ano, assim como acontece tradicionalmente no nosso país. Vamos nos manter atentos as oscilações de mercado e continuar produzindo com excelência.”