Notícias

Filiadas em Destaque

Voltar Publicado em: terça-feira, 15 de fevereiro de 2022, 2h54

Alta oferta de suínos e custo elevado determinam pior relação de troca da história da suinocultura

Veja os mais recentes dados do mercado de suínos coletados pela ABCS!

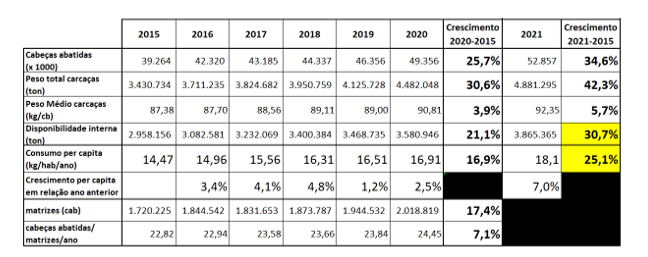

O IBGE publicou no dia 10/02/22 os resultados preliminares da pesquisa trimestral do abate de animais, referente aos meses de outubro, novembro e dezembro do ano passado. A produção total de carcaças de suínos em 2021 (em toneladas), superou em 8,91% a produção de 2020, totalizando 4.881.295 toneladas, sendo que o número de cabeças abatidas foi 7,13% maior, com 52,86 milhões de cabeças. A tabela 1 demonstra o crescimento da produção de suínos desde 2015, totalizando um aumento de 42,3% em toneladas de carcaças até 2021. Chama a atenção o crescimento altíssimo da produção nos últimos dois anos que ultrapassou 18%.

Elaborado por Iuri P. Machado com dados do IBGE, Secex, Agriness, Mapeamento ABCS. *Dados de produção de 2021 provisórios (publicados pelo IBGE em 10/02/22)

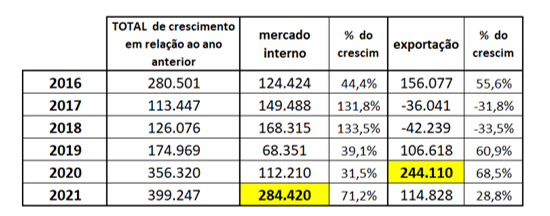

Para entender melhor a crise que o setor sofre hoje é importante analisar o excedente de produção do último ano, resultado de um crescimento que não foi acompanhado pela demanda interna e externa. A tabela 2 resume bem esta situação: em 2021 a disponibilidade interna aumentou em mais de 284 mil toneladas, quando comparado com o ano anterior, resultando em um aumento do consumo per capita ano de 1,2 kg por habitante, ou seja, um crescimento de 7%, o maior salto da história em um ano. Na referida tabela 2 é apresentado o crescimento de produção (em toneladas), de um ano para o outro e para onde foi destinado este excedente (mercado interno ou exportação) desde 2016. Ainda na mesma tabela, destaca-se o ano de 2018, quando a Rússia deixou de ser o maior importador de nossa carne suína. Por outro lado, em 2020, o grande salto da China em importações de carne suína absorveu quase 70% do crescimento da produção naquele ano; já em 2021, com aumento relativamente pequeno nas exportações, o mercado doméstico recebeu uma oferta 8,2% (284.420 toneladas) maior que o ano anterior.

Tabela 2. Crescimento (em relação ao ano anterior) da produção de carne suína e destinação deste crescimento – em toneladas, entre os anos 2016 e 2021.

Elaborado por Iuri P. Machado com dados do IBGE e Secex

Dados de produção de 2021 provisórios (publicados pelo IBGE em 10/02/22)

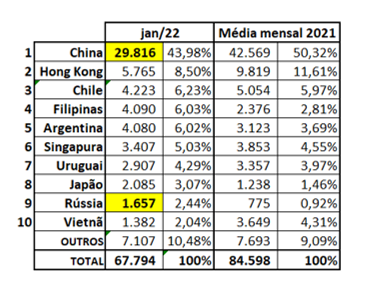

Embora as exportações de carne suína tenham aumentado em 2021 em mais de 11% em relação ao ano anterior, o que chama a atenção é a redução dos embarques para a China que, desde outubro de 2021 até janeiro deste ano, reduziu os volumes comprados do Brasil em relação ao mesmo período do ano anterior. No mês de janeiro o gigante asiático, embora ainda na liderança da destinação de nossa carne, já não representou a metade das exportações (tabela 3). A Rússia que ao anunciar cota de 100 mil toneladas para o primeiro semestre deste ano, representou uma esperança de compensar este recuo chinês, mas pelo menos em janeiro ainda se mostrou muito tímida, com apenas 1.657 toneladas.

Tabela 3. Destinação das exportações brasileiras de carne suína in natura em janeiro de 2022 (10 maiores compradores) e comparativo de volumes médios vendidos para estes mesmos destinos em todo 2021.

Fonte: Secex.

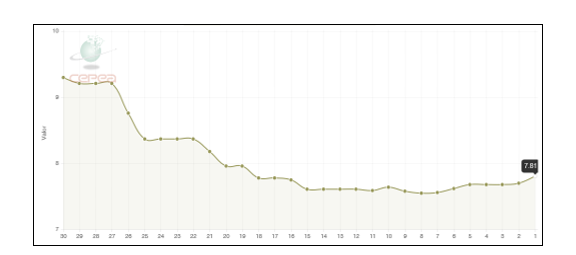

Em janeiro de 2022 foram exportadas 12 mil toneladas a mais que janeiro de 2021 (+21,5%). Porém, os dados parciais de exportação de fevereiro/22, apurados pelo Secex até dia 11/02/22 (9 dias úteis) apresentam média de pouco mais de 3,1 mil toneladas por dia, contra 4 mil toneladas diárias em fevereiro do ano passado, indicando que não teremos, ao menos neste início de ano, crescimento significativo das exportações. Mais preocupante é a queda do valor da tonelada exportada que em fevereiro de 2021 foi de US$ 2.425, e agora (fev/22) recuou para US$ 2.166, tornando o mercado de exportação menos atrativo, o que também contribui para a queda de preço no mercado doméstico (gráfico 1) em função de maior oferta.

Gráfico 1. Preço (R$) do kg carcaça suína especial em São Paulo nos últimos 30 dias, até dia 14/02/22.

Fonte: CEPEA

A queda do preço de venda do suíno vivo foi agravada pelo custo de produção ainda em alta. Como se não bastasse o aumento do valor da saca de milho, mesmo com a colheita da primeira safra em curso, mas com preços pressionados pela estiagem e quebra da produção na região sul, também o farelo de soja não para de subir, se aproximando dos 3 mil reais por tonelada em algumas praças. Essa combinação de baixo preço de venda e alto custo dos principais insumos determinou, segundo o CEPEA na primeira quinzena do ano, a pior relação de troca entre o suíno e o milho.

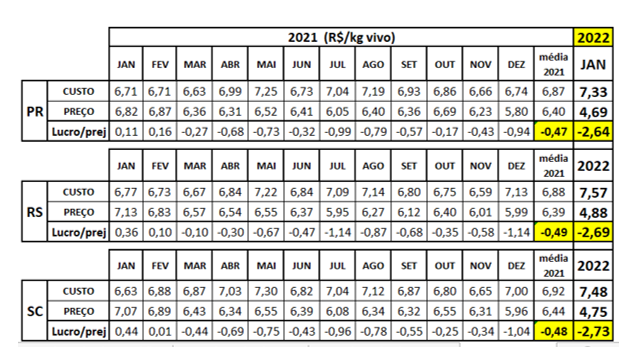

De fato, em levantamento realizado pela ABCS junto as associações filiadas e parceiras, em janeiro/22 a relação de troca do suíno com o milho foi de 3,65 e com o farelo de soja foi de 2,11; a média das duas primeiras semanas de fevereiro indicaram um agravamento desta relação de troca do suíno com o milho e o farelo de soja, chegando a 3,29 e 1,90 respectivamente. Como base de referência, de modo geral, considera-se como ideal, para que se tenha margem positiva na atividade, que 1 kg de suíno vivo seja suficiente para comprar ao menos 6 kg de milho ou, no mínimo 3,5 kg de farelo de soja. Ou seja, o prejuízo contabilizado pela atividade neste início de ano é realmente assustador. Um levantamento de custo da EMBRAPA nos três estados do Sul, cruzados com o preço do suíno publicado pelo CEPEA, demonstra claramente esta situação na tabela 4; note-se que o custo de produção de janeiro/22 é o maior, e o preço de venda é o menor nos 3 estados, em relação a todos os meses anteriores, determinando prejuízo de mais de 2 reais por kg produzido. Isto depois de um ano (2021) que já fechou no vermelho nos três estados analisados.

Tabela 4. Custos totais (ciclo completo), preço de venda e lucro/prejuízo estimados nos três estados do Sul (R$/kg suíno vivo vendido), em 2021 e janeiro de 2022.

Fonte: Embrapa (custos) e Cepea (preço).

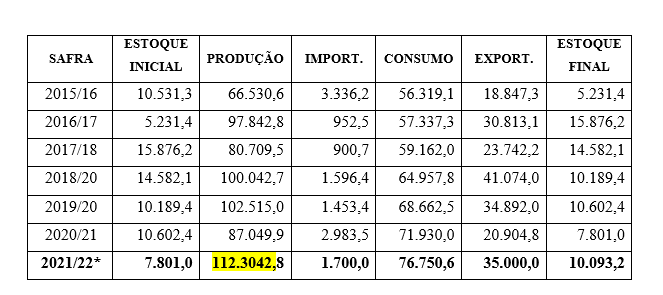

A Conab divulgou no último dia 10, o quinto boletim de acompanhamento da safra de grãos do ano safra 2021/22. Para a safra de milho verão a estimativa de produção foi mantida em 24 milhões de toneladas, para a segunda safra de milho espera-se um incremento de 41,7% na produção em relação ao ciclo passado, projetada para 86 milhões de toneladas. Com isso, a produção total de milho ainda superaria 112 milhões de toneladas (tabela 5).

Tabela 5. Balanço de oferta e demanda de MILHO no Brasil. Dados da safra 2021/22 atualizados em 10/02/22, sendo estoque final previsto para 31/01. * 2021/22 previsão.

Fonte: Conab

No levantamento da CONAB, a produção de soja projetada ficou em 125,47 milhões de toneladas, uma queda de 9,2% em relação à produção da safra passada e 10,7% inferior a estimativa publicada no boletim anterior (- 15,5 milhões de toneladas). Por outro lado, o último relatório de oferta e demanda de grãos do USDA publicado no último dia 9 estima a safra brasileira de soja em 134 milhões de toneladas, valor 3,6% inferior aos dados divulgados no relatório anterior. As exportações brasileiras de soja também foram reduzidas neste relatório de 94 para 90,5 milhões de toneladas. A produção de soja na Argentina recuou de 46,5 milhões de toneladas no relatório de janeiro para 45 milhões de toneladas. Já a safra de soja do Paraguai também foi reduzida, passando de 8,5 para 6,3 milhões de toneladas. No balanço final estas reduções projetadas pelo USDA determinam queda na produção mundial de soja em 0,6% em relação ao período safra anterior, reduzindo também a relação estoque/consumo desta oleaginosa.

O presidente da ABCS, Marcelo Lopes, explica que: “Este cenário de grãos, agravado por uma oferta elevada de carne suína indica pelo menos no primeiro semestre de 2022, um período de muitas dificuldades para o setor que já vem amargando prejuízos desde o início do ano passado. Apesar de uma boa expectativa com relação a segunda safra de milho, nada garante que teremos recuperação das margens neste ano. Daí a importância das entidades representativas e dos produtores de modo geral, junto ao poder público, buscarem recursos e alternativas para a prorrogação das dívidas e abertura de crédito de longo prazo, visando suportar este período desafiador. A ABCS tem trabalhado junto ao governo federal, solicitando medidas emergenciais que possam amenizar esse momento, além de trabalhar no incentivo ao consumo para fortalecer o mercado interno, diminuindo a dependência das exportações e escoando o excedente da produção”, finaliza.