Notícias

Filiadas em Destaque

Voltar Publicado em: segunda-feira, 17 de janeiro de 2022, 11h01

Ano de 2022 inicia com preço do suíno em queda e custos em alta

Confira uma breve retrospectiva dos principais fatores de impacto na suinocultura em 2021 e leia a primeira análise de mercado de 2022

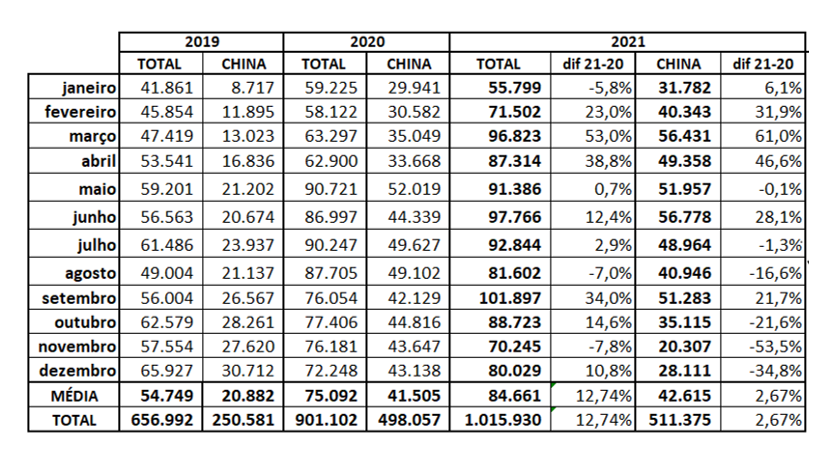

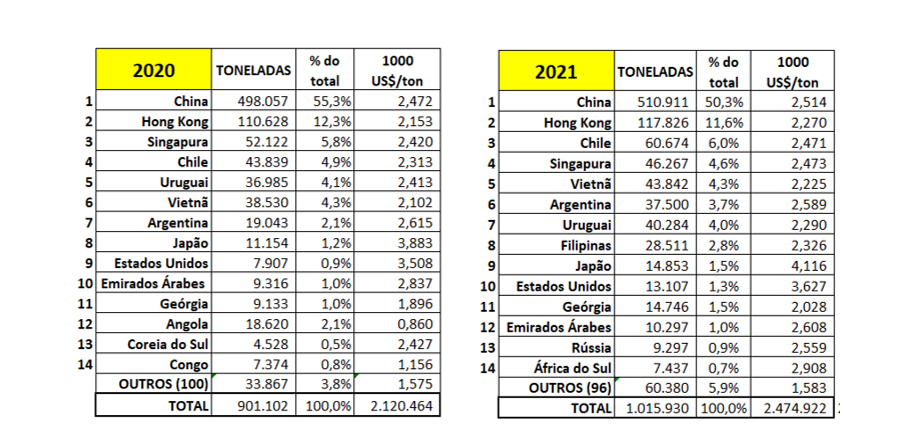

2021 contou com dois fatores muito positivos para a suinocultura brasileira: o aumento considerável do consumo per capita da população e o aumento das exportações que alcançaram novos recordes. Os embarques de carne suína in natura (tabela 1), totalizaram 1,15 milhão de toneladas e superaram em 12,74% (114,8 mil toneladas a mais) os volumes exportados no ano anterior. Em receitas as exportações de carne suína in natura de 2021 atingiram um total de 2,475 bilhões de dólares, quase 17% a mais que 2020 (tabelas 2 e 3).

Tabela 1. Volumes exportados totais e para a China de carne suína brasileira in natura em 2019, 2020 e 2021 (em toneladas) e comparativo da diferença percentual entre 2021 e 2020.

Fonte : Secex.

A China, principal compradora do Brasil, fechou 2021 com aumento de apenas 2,67% nas quantidades compradas do país em relação a 2020, sendo que no último trimestre de 2021 houve uma redução considerável nos embarques para o gigante asiático, totalizando 83,5 mil toneladas, 36,5% a menos que o mesmo período de 2020 e 3 mil toneladas a menos que o último trimestre de 2019. O ponto positivo é que outros destinos aumentaram sua participação nas compras da carne suína brasileira (tabelas 2 e 3). Das 114,8 mil toneladas de aumento, somente 13,3 mil toneladas foram incrementadas pela China e 101,5 toneladas para outros países, destacando-se o aumento significativo para as Filipinas (+24,6 mil ton), Argentina (+18,5 mil ton) e Chile (+16,8 mil ton).

Tabelas 2 e 3. Volumes exportados de carne suína brasileira in natura em 2020 (esquerda) e 2021 (direita) por destino, em toneladas. São mostrados também os percentuais de cada país sobre o total e o valor médio por tonelada vendido em dólar (FOB), totalizando 2,475 bilhões de dólares.

Fonte : Secex.

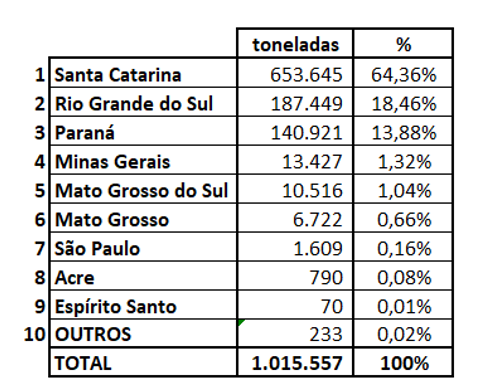

Com Santa Catarina responsável por quase 2/3 dos embarques, os três estados do Sul firmaram seu amplo domínio nas exportações de carne suína, totalizando 96,7% de todos os embarques (tabela 4).

Tabela 4. Exportações de carne suína in natura por estado em 2021.

Fonte: Secex.

Mesmo com a redução dos embarques para a China no final do ano passado, para 2022 mantem-se a projeção de crescimento das exportações. No médio prazo (primeiro semestre), a Rússia, que abriu cota de 100 mil toneladas para o Brasil, pode compensar esta queda dos embarques para a China que, devido a liquidação de planteis em meados do ano passado, deve retomar um ritmo maior de compras a partir de abril. A primeira semana de janeiro apresentou média de 4 mil toneladas de carne suína brasileira exportada (Secex), uma média boa para o período, mas com preço em dólar ainda relativamente baixo (US$ 2.180,80/tonelada).

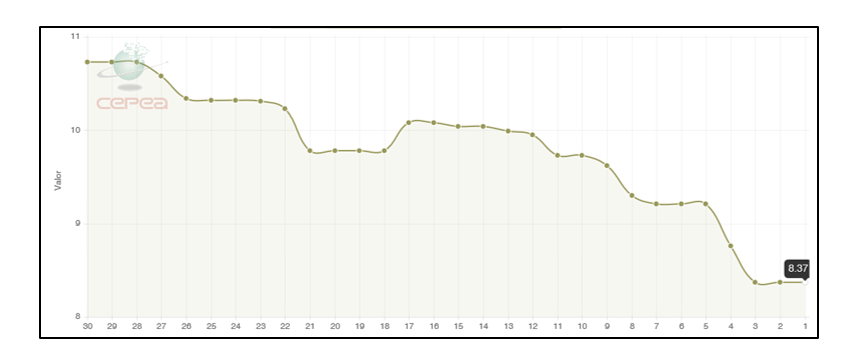

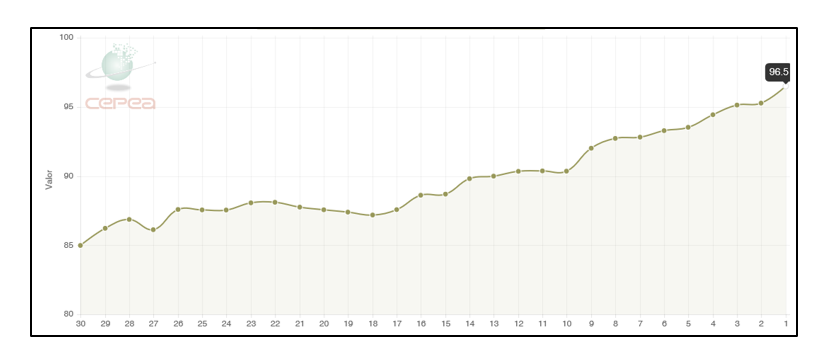

Se por um lado, o mercado de exportação se comporta dentro do esperado, por outro, o mercado doméstico apresenta-se extremamente hostil, com sinais de superoferta que derrubaram os preços do suíno em todo o Brasil, que despencam desde a segunda semana de dezembro (gráfico 1).

Gráfico 1. Preço (R$/kg) da carcaça suína especial em São Paulo (SP) nos últimos 30 dias, até 13/01/21.

Fonte: CEPEA

Esta queda de preços é resultado do elevado crescimento da produção de suínos dos últimos anos, coincidindo com uma crise econômica em que a inflação nos dois dígitos, o PIB estagnado e o desemprego corroem o poder aquisitivo do consumidor. Além disso, tradicionalmente o início do ano é de retração de demanda por carne suína no mercado doméstico e de exportação o que agrava o desequilíbrio entre oferta e procura, pressionando ainda mais os preços para baixo.

La Niña indica possibilidade de boa safra no Centro-oeste, mas castiga o Sul do país

Em 2021 a quebra da safra de milho no verão e na safrinha, com perda de mais de 20 milhões de toneladas, determinou custo nominal recorde ao longo de praticamente todo o ano. Porém, a redução das exportações de milho garantiu o abastecimento e até determinou um recuo nas cotações do cereal em novembro do ano passado. Entretanto, desde dezembro e, com mais intensidade nos últimos 30 dias (gráfico 2), as cotações do milho têm subido quase diariamente em movimento inverso ao do suíno.

Gráfico 2. Preço (R$) da saca de 60kg de milho em Campinas (SP) nos últimos 30 dias, até 13/01/21.

Fonte: CEPEA

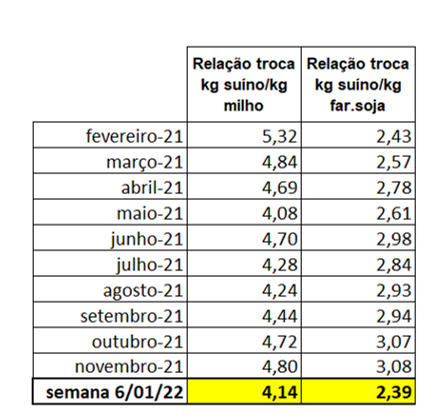

O farelo de soja também vem subindo de preço há algumas semanas, ultrapassando 2.500 reais/tonelada em praticamente todas as praças. A “tempestade perfeita” no setor, com alto custo e baixo preço de venda do suíno, atingiu seu auge na primeira semana deste ano, com as piores relações de troca do suíno com o milho e farelo de soja dos últimos meses, conforme a tabela 5.

Fonte: dados levantados pela ABCS junto às filiadas.

Obs: dados de dezembro/21, incompletos, não foram apurados.

Mais uma vez o clima desfavorável na região Sul (sob o efeito da La Niña) com estiagem severa, deverá resultar em quebra da primeira safra de milho, pois justamente esta região tem maior peso na colheita de verão. A CONAB, que no levantamento de safra publicado em dezembro, estimava uma primeira safra de quase 30 milhões de toneladas de milho, reduziu sua projeção na publicação do último dia 11 para pouco mais de 24 milhões de toneladas, muito similar à safra verão do ano passado.

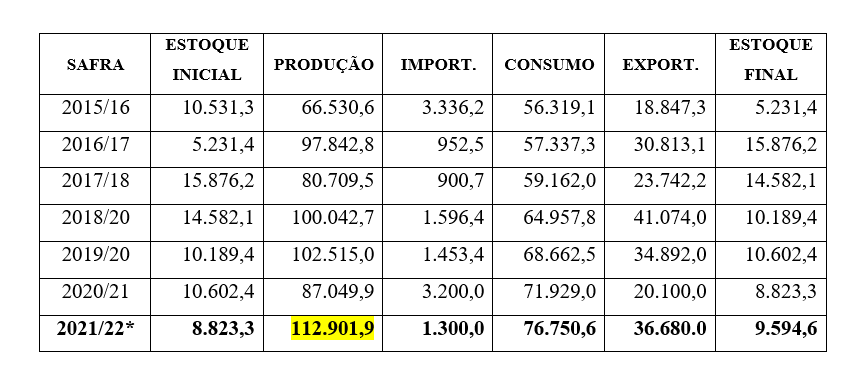

É muito importante diferenciar a situação da safra de milho de 2021/22 (em andamento) da anterior (2020/21); apesar da quebra e produção da safra verão das duas ser similar, a safra 2020/21 teve seu início de plantio atrasado, o que comprometeu o plantio da safrinha na janela climática ideal, resultando em quebra recorde e uma produção total de 87 milhões de toneladas de milho. No caso da safra 2021/22, o plantio da segunda safra será em período mais seguro em termos climáticos. Além disso, a área plantada da safra 2021/22 aumentou em mais de 5% em relação à anterior. No balanço final espera-se um total de quase 113 milhões de toneladas na safra 2021/22 contra 87 milhões da safra 2020/21 (tabela 6).

Tabela 6. Balanço de oferta e demanda de MILHO no Brasil. Dados da safra 2021/22 atualizados em 11/01/22, sendo estoque final previsto para 31/01. * 2021/22 previsão.

Fonte: Conab

Como a segunda safra de milho ainda não foi plantada e só será colhida no meio do ano, o primeiro semestre continuará com o preço do cereal em alta, mas sem risco de desabastecimento.

Mensagem aos produtores

O presidente da ABCS, Marcelo Lopes, explica que o final do ano de 2021 foi frustrante em relação aos preços pagos ao produtor, e reforçou que o crescimento acelerado da produção de suínos dos últimos anos está apresentando a conta para o setor, mostrando que os prejuízos amargados em 2021 devem se estender para os primeiros meses de 2022. “Na questão custo relacionado ao milho, embora a primeira safra preocupe, a perspectiva é melhor do que no ano passado, pois tudo indica que a segunda safra resultará em quantidades suficientes para manter o preço do principal insumo em patamar mais baixo que em 2021. Por outro lado, outros custos indexados à inflação como tarifas públicas, combustíveis e mão de obra devem onerar ainda mais a produção. A grande preocupação é a recuperação da demanda do mercado doméstico para absorver o aumento da produção.”

Para ele, com uma estimativa de 2021 fechar com pouco mais de 4,8 milhões de toneladas de carcaças produzidas (número ainda não apurado pelo IBGE), o que representa um crescimento da ordem de 30% em cinco anos e mais de 16% nos últimos dois anos, em uma economia em franca retração, “É preciso olhar para trás e aprender que, mais importante que aumentar a produção nos períodos de mercado favorável, é preciso investir em melhorias na estrutura das granjas e na estratégia de compra antecipada de insumos, caso contrário, as crises, cada vez mais frequentes e profundas, que têm determinado um nível altíssimo de endividamento do setor, poderão, infelizmente, resultar em falência de muitos sistemas de produção independentes e até pequenas e médias integrações.”