Notícias

Filiadas em Destaque

Voltar Publicado em: segunda-feira, 22 de junho de 2026, 2h59

Dados definitivos do IBGE demonstram sobreoferta significativa de carne suína no mercado doméstico, mesmo com exportações recorde em 2026

Veja a análise completa do mercado no mês de junho!

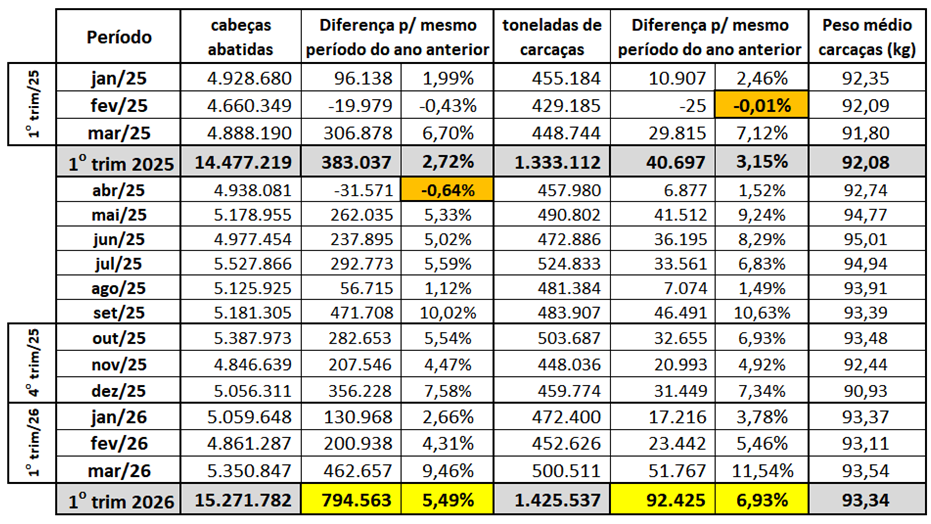

O IBGE publicou os dados definitivos de abate do primeiro trimestre de 2026, mantendo o número de cabeças, mas revisando o peso das carcaças para cima. Conforme a tabela 1, a seguir, comparando os primeiros 3 meses deste ano com o mesmo período do ano passado foram produzidas 92,4 mil toneladas de carcaças a mais (+6,93%). Chama a atenção que, mesmo com um incremento de 794,5 mil cabeças abatidas a mais no período (+5,49%), o peso médio das carcaças subiu em relação ao último trimestre de 2025, sendo que em março/26 chegou a 93,54 kg (contra 90,93 kg em dezembro/25), indicando uma relativa retenção de animais nas granjas.

Quando se analisa o crescimento mensal do abate, em relação ao mesmo mês do ano anterior, os últimos meses em que houve redução foram: abril/25, em número de cabeças, e fevereiro de 2025 em toneladas de carcaças (tabela 1), sendo que, entre abril/25 e março/26 (período de 12 meses), o crescimento médio mensal do abate foi de 5,05% em cabeças e 6,5% em toneladas de carcaças, indicando um crescimento da produção consistente em um período relativamente grande.

Destaque (em laranja) para os últimos meses em que houve redução da produção em cabeças e toneladas em relação ao mesmo mês do ano anterior.

Destaque (em amarelo) para ao crescimento do primeiro trimestre/26 em relação ao primeiro trimestre de 2025

Elaborado por Iuri P. Machado, com dados do IBGE.

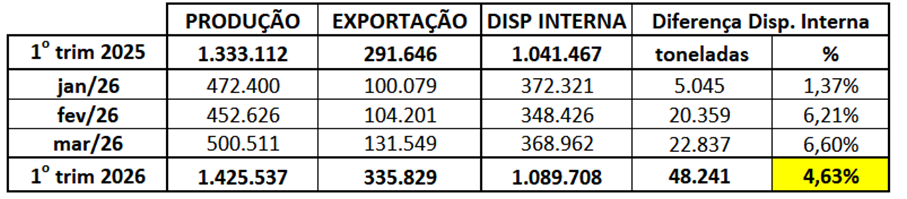

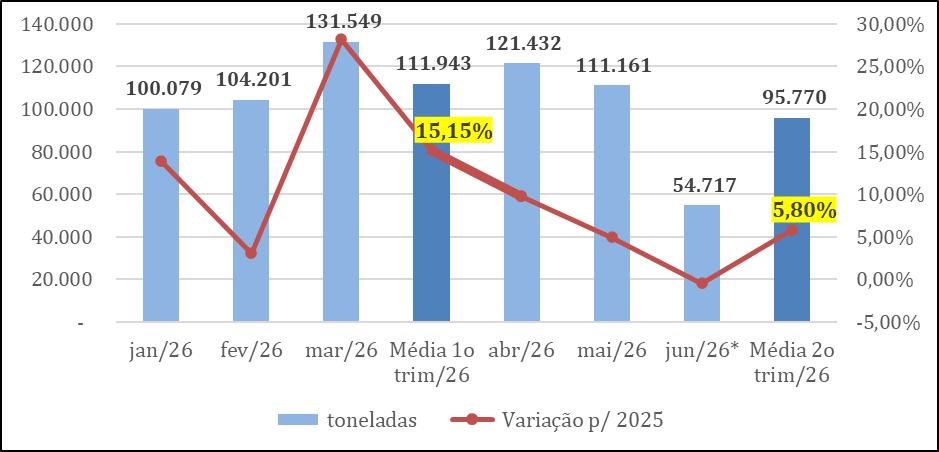

Parte deste aumento da produção (92,4 mil toneladas) do primeiro trimestre de 2026 foi destinada às exportações de carne suína in natura que cresceram 15,15% (+44,1 mil toneladas) no mesmo período. Ou seja, a disponibilidade interna aumentou 48,2 mil toneladas (4,63%) no primeiro trimestre /26 em relação ao mesmo período de 2025 (tabela 2). Na mesma tabela, analisando cada mês, observa-se que março/26 foi o mês de maior incremento na disponibilidade interna, com 22,8 mil toneladas (6,6%), o que equivale a quase 1,3kg per capita ano a mais de consumo.

Elaborado por Iuri P. Machado, com dados do IBGE e Secex.

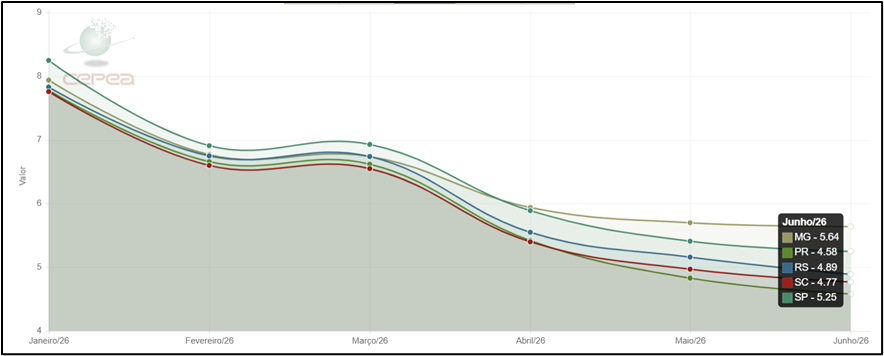

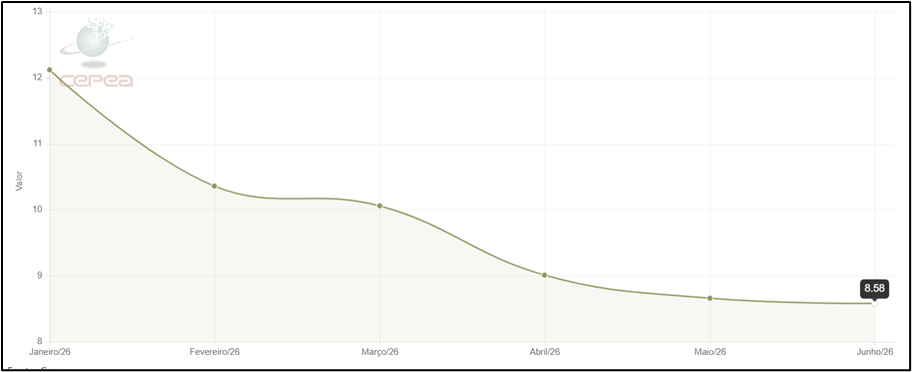

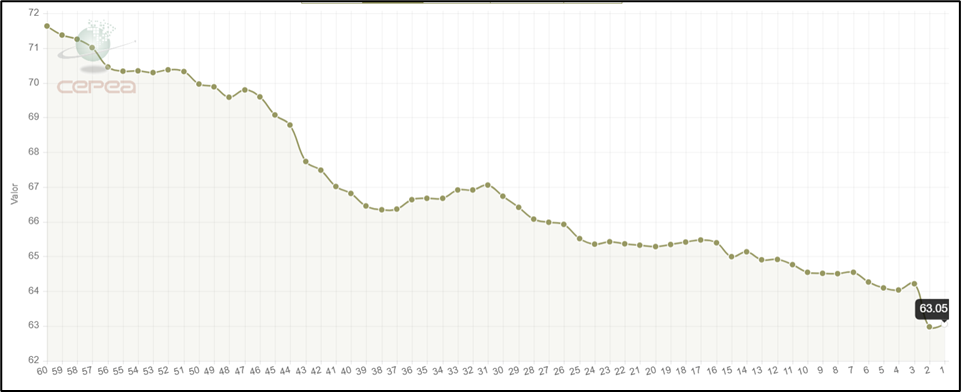

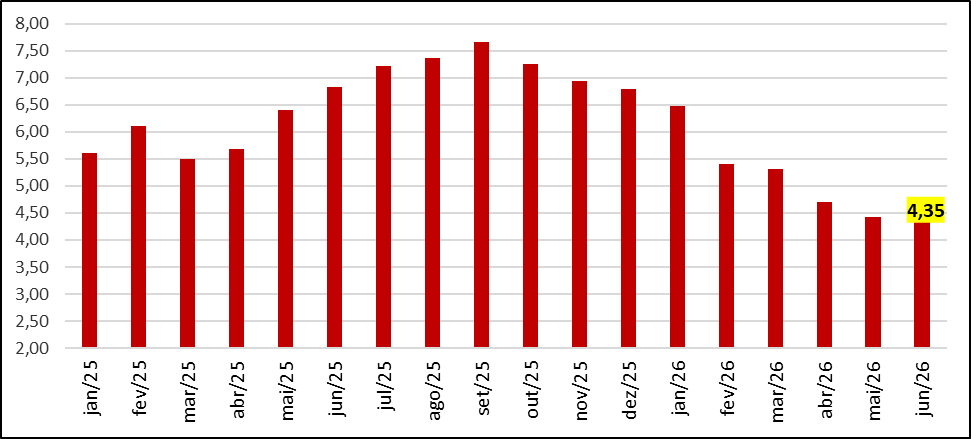

Esta sobre oferta bastante significativa explica a queda consistente de preços no início do ano, porém as cotações continuaram caindo em abril e maio e na primeira quinzena de junho/26 (gráficos 1 e 2).

Fonte: CEPEA.

Fonte: CEPEA

O que explica, em grande parte, a continuidade da queda de preços no segundo trimestre/26 é a redução do ritmo de crescimento percentual das exportações de carne suína in natura em relação ao mesmo período do ano passado (gráfico 3). Geralmente, por representar, em torno de 24% da destinação da produção, a exportação de carne suína in natura precisa crescer percentualmente em torno de 4 vezes mais que o crescimento da produção para manter a disponibilidade interna no mesmo patamar, ou seja, se, por exemplo, a produção em toneladas de carcaça crescer 6% as exportações precisam crescer 24% no mesmo período para que não haja sobreoferta no mercado doméstico. Conforme o gráfico 3, a seguir, no acumulado do segundo trimestre de 2026, até os embarques de 12/06, as exportações de carne suína in natura só cresceram 5,8% em relação ao mesmo período do ano passado. Ainda não temos dados oficiais da produção neste segundo trimestre, mas mantido o ritmo do início do ano, dificilmente o crescimento em relação ao ano passado ficará abaixo de 5%, ou seja, certamente também fecharemos o segundo trimestre com um excedente significativo de carne suína ofertada no mercado doméstico.

Destaque (em amarelo) para o percentual de crescimento do 1º e do 2º trimestre (15,15% e 5,8%, respectivamente).

Elaborado por Iuri P. Machado, com dados da Secex.

Custo da atividade recua, mas prejuízo aumenta em função da relação de troca ainda desfavorável

Com o início da colheita da segunda safra de milho, mesmo com expectativa de quebra considerável em estados como Goiás e Minas Gerais, as cotações do cereal continuam em queda (gráfico 4). O farelo de soja se apresenta estável, com pequenas oscilações para baixo.

Fonte: CEPEA

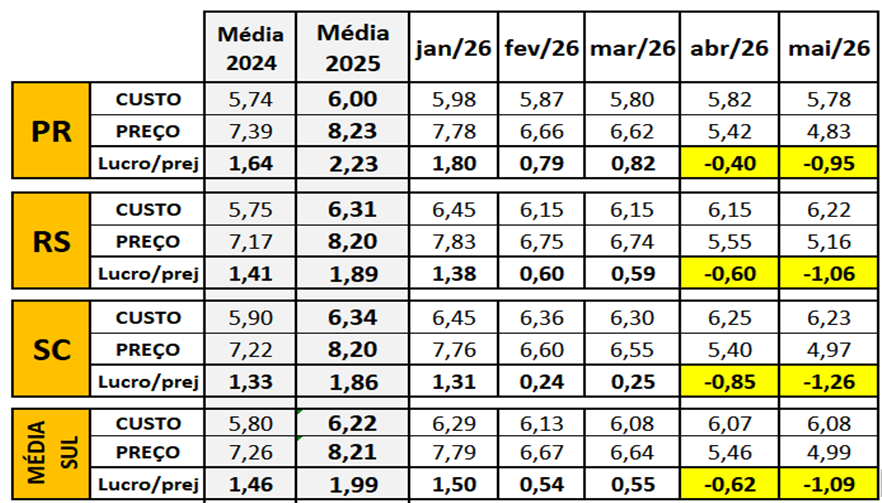

Porém, com preço do suíno ainda em queda, a relação de troca com os mix de milho e farelo de soja continua desfavorável para o suinocultor (gráfico 5), o que tem ocasionado prejuízo considerável e crescente ao suinocultor independente (tabela 3).

Composição do MIX: para cada quilograma de MIX, 740g de milho e 260g de farelo de soja.

Média de junho de 2026 até dia 16/06/2026.

Elaborado por Iuri P. Machado com dados do CEPEA – preços estado de São Paulo

Destaque para os meses de abril e maio/26 com os três estados apresentando prejuízo na atividade.

Elaborado por Iuri P. Machado com dados: Embrapa (custos), Cepea (preço do suíno)

Para o presidente da ABCS, Marcelo Lopes, as quedas nas cotações do suíno parecem ter chegado ao seu pior momento nas últimas semanas, pois na entrada da segunda quinzena de junho, algumas praças demonstram estabilização e até reação dos preços pagos ao produtor. “Os dados definitivos de abate do IBGE referente ao primeiro trimestre, trazem a preocupação quanto ao crescimento significativo da produção, exigindo que haja um aumento também expressivo da demanda interna e externa para que determine um novo ciclo de alta nas cotações do suíno, permitindo tirar a atividade do vermelho”, conclui.