Notícias

Filiadas em Destaque

Voltar Publicado em: segunda-feira, 25 de maio de 2026, 6h13

Dados do IBGE do primeiro trimestre, indicam aumento considerável do número de suínos abatidos, mas peso médio das carcaças despencou

Veja o boletim de mercado do mês de maio!

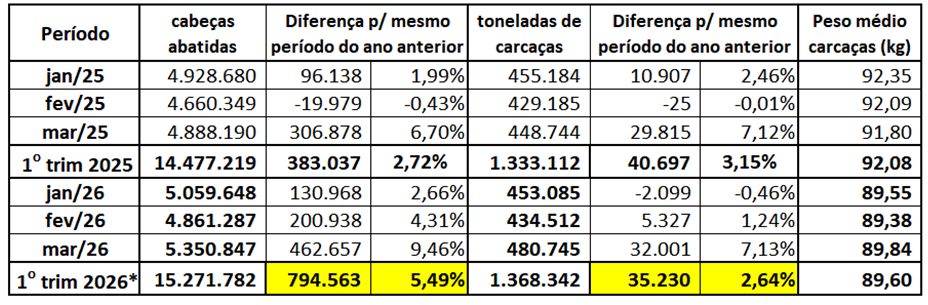

Os resultados preliminares de abate referente ao primeiro trimestre de 2026 foram divulgados pelo IBGE no último dia 19. Comparado com o primeiro trimestre de 2025 (tabela 1) houve um aumento bastante expressivo de cabeças abatidas (5,49%), porém, o peso médio das carcaças caiu quase 2,5 kg, determinando um aumento da produção em toneladas da ordem de 2,64% (+35,2 mil toneladas).

* dados do primeiro trimestre de 2026 são preliminares (sujeitos a alteração)

Elaborado por Iuri P. Machado, com dados do IBGE.

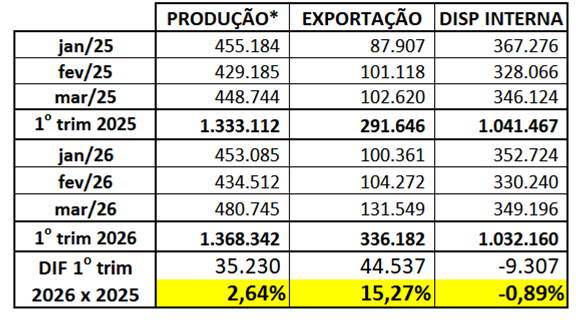

Como as exportações de carne suína in natura cresceram 15,3% (+44,5 mil toneladas) no primeiro trimestre de 2026 em relação ao mesmo período do ano passado (tabela 2), a disponibilidade interna praticamente ficou no mesmo patamar, com redução de 0,9 % (- 9,3 mil toneladas).

* dados de produção do primeiro trimestre de 2026 são preliminares (sujeitos a alteração)

Elaborado por Iuri P. Machado, com dados do IBGE e Secex.

Com as exportações “enxugando” praticamente todo o excedente de produção a pergunta que se faz é: “por que o preço pago ao produtor caiu tanto no período?” Do ponto de vista da oferta, a resposta talvez esteja justamente no crescimento do número de cabeças abatidas. São quase 800 mil suínos abatidos a mais em 3 meses, sendo que só no mês de março/26 foram 462.657 suínos a mais que em março de 2025 (+9,46%). Este incremento de abate, em cabeças, no primeiro trimestre é bastante significativo, mesmo quando se desconta o equivalente em cabeças exportado a mais. Porém, certamente, a queda vertiginosa de preço não se deve somente a esta sobre oferta de cabeças abatidas e questões relacionadas à queda da demanda contribuíram para o cenário atual.

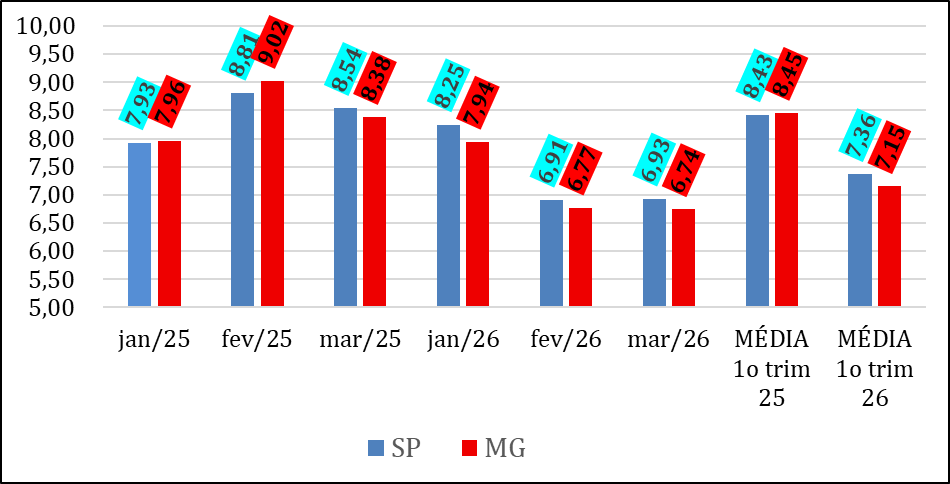

Comparando os preços nominais pagos pelo suíno vivo para o abate em e São Paulo e Minas Gerais nos primeiros três meses do ano de 2026 com o mesmo período de 2025, a média trimestral caiu 12,6% e 15,4%, respectivamente (gráfico 1). Segundo o CEPEA, em abril/26 a queda do preço foi ainda maior, com MG fechando em R$ 5,94/kg vivo, contra R$ 8,34 de abril/26 (-28,3%) e SP com média de R$5,89 contra R$ 8,41 (-30%); no acumulado de maio/26, até o dia 22/05, a média está ainda mais baixa com Minas Gerais pagando R$ 5,72 e São Paulo R$ 5,43 por kg vivo. Sobre as exportações de abril/26, mais uma vez houve crescimento expressivo em relação a 2025, com 121,4 mil toneladas embarcadas de carne suína in natura, superando em 9,7% os volumes de abril/25.

Elaborado por Iuri P. Machado, com dados do CEPEA.

O que mais chama a atenção nos dados do IBGE é que o aumento expressivo de animais abatidos coincidiu com queda surpreendente do peso médio de abate (89,6 kg), pois a última vez que um trimestre ficou com carcaças abaixo de 90kg foi no início de 2021. Esta alta de abate com redução de peso é um indicativo de que houve uma espécie de “liquidação” de parte dos estoques das granjas, o que traz um alento, pois sugere que este incremento se deve mais a antecipação de venda de animais do que ao aumento significativo de plantel de matrizes ou da produtividade (cevados/matriz/ano). Cabe lembrar que estes dados de abate são preliminares e, normalmente, os dados definitivos, publicado no mês seguinte, trazem pequeno acréscimo a estes números.

Se por um lado, no primeiro trimestre de 2026 em relação ao mesmo período do ano passado, a carne suína manteve a disponibilidade interna, as carnes de boi e frango, somadas, subiram sua oferta doméstica em mais de 180 mil toneladas, equivalente a um aumento do consumo per capita projetado ao redor de 3,5 kg por habitante/ano. Ou seja, mesmo com incremento das exportações das três carnes, o aumento da produção possibilitou uma oferta maior de proteína animal para o brasileiro no início do ano, principalmente carne de frango, o que, certamente, também contribuiu para a redução do preço do suíno.

Com custos estáveis, mas com relação de troca em queda produtor já opera no vermelho

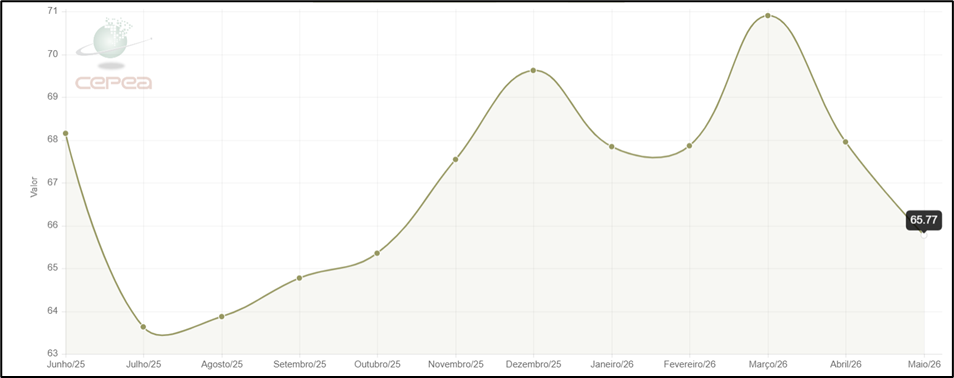

Em seu último levantamento de safra, a Conab revisou a produção de milho verão da safra 2025/26 para 28,46 milhões de toneladas, 14% superior ao da temporada anterior e 2% acima do relatório divulgado em abril. O Cepea destaca que, neste ano, os estoques de passagem de milho no início da temporada foram estimados como um dos maiores dos últimos anos, o que já permitia certa tranquilidade a consumidores do cereal. Para a segunda safra de milho a Conab reduziu a previsão em quase 700 mil toneladas em relação ao levantamento anterior, principalmente pelas quebras esperadas em Goiás e Minas Gerias. Ainda assim, a produção de milho deve vir grande, totalizando mais de 140 milhões de toneladas com a soma das 3 safras do período 2025/26. Diante deste cenário, as cotações do milho continuam relativamente estáveis com pequeno viés de queda (gráfico 2).

Fonte: CEPEA

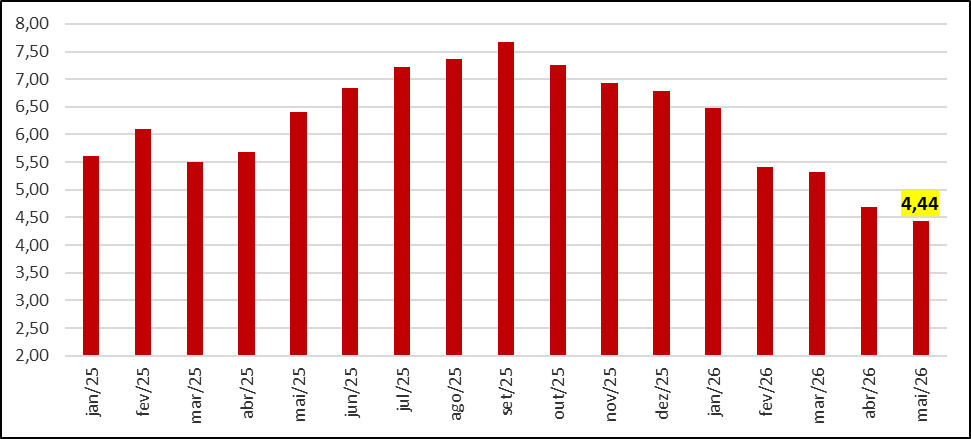

Mesmo com o recuo das cotações do milho e do farelo de soja, a queda constante do preço do suíno fez com que a relação de troca continuasse caindo, sendo que maio/26 já o oitavo mês consecutivo de queda nesta relação (gráfico 3).

Composição do MIX: para cada quilograma de MIX, 740g de milho e 260g de farelo de soja.

Média de maio de 2026 até dia 22/05/2026.

Elaborado por Iuri P. Machado com dados do CEPEA – preços estado de São Paulo

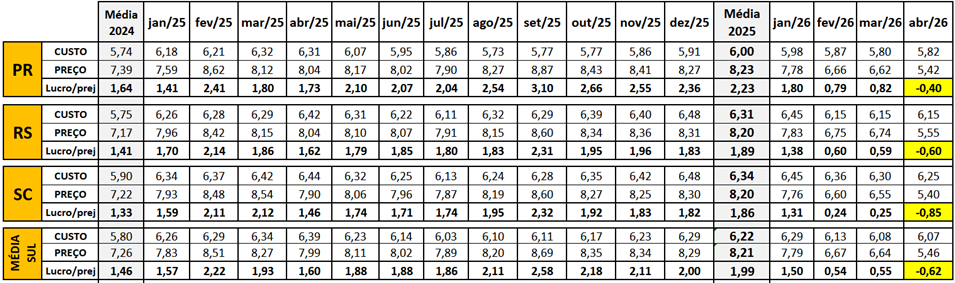

Em abril/26, pela primeira vez em muitos meses, ao cruzar os custos levantados pela EMBRAPA, com as cotações do suíno (CEPEA), se observa prejuízo na atividade suinícola independente (tabela 3).

Elaborado por Iuri P. Machado com dados: Embrapa (custos), Cepea (preço do suíno)

O cruzamento dos dados preliminares de abate do IBGE, referentes ao primeiro trimestre de 2026, com os volumes exportados no período demonstra que, em toneladas, não houve sobre oferta em relação ao mesmo período do ano passado e sugere que o “derretimento” do preço pago ao produtor pode estar mais atrelado à queda da demanda do mercado doméstico. O presidente da ABCS, Marcelo Lopes, explica que: “Mesmo com perdas previstas na segunda safra de milho, o abastecimento nacional se apresenta seguro, o que tem mantido as cotações do cereal estáveis. A atenção está no desenvolvimento da safra estadunidense, ainda sob risco de quebra que poderá pressionar os preços internacionais para cima. O produtor independente já opera no vermelho e aguarda uma reação nas cotações do suíno para voltar a trabalhar com margens positivas”, conclui.