Notícias

Filiadas em Destaque

Voltar Publicado em: segunda-feira, 23 de fevereiro de 2026, 3h12

Dados preliminares de abate do último trimestre de 2025 confirmam crescimento consistente da produção

Cotação do suíno e relação de troca despencam no primeiro bimestre de 2026, veja o panorama completo de mercado de fevereiro!

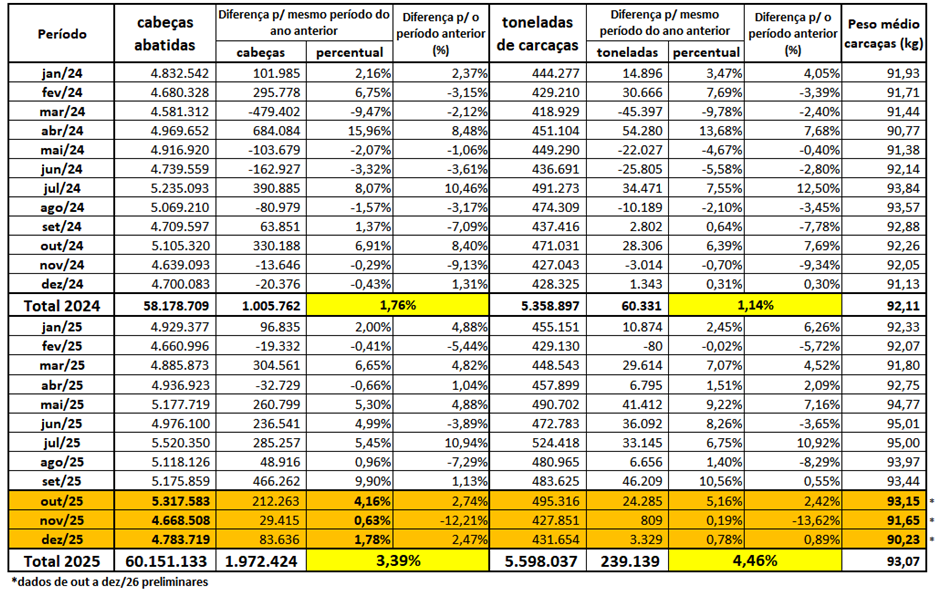

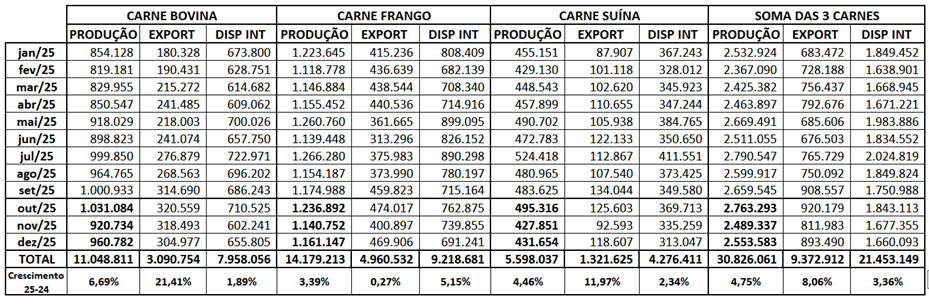

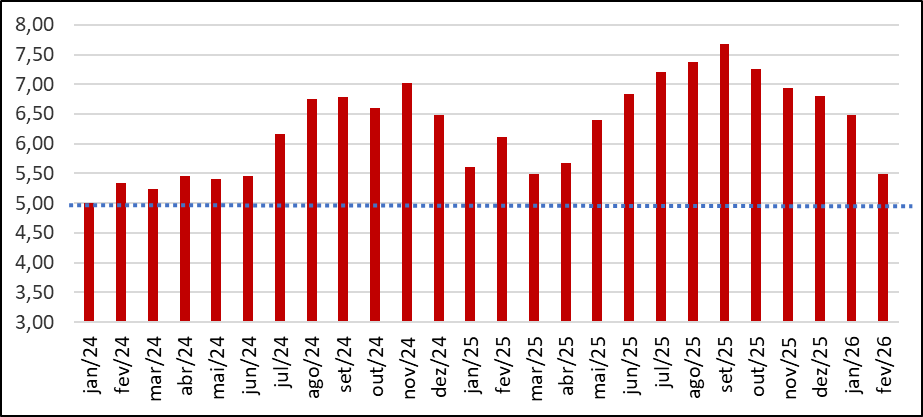

O IBGE publicou, no último dia 12, dados preliminares de abate do quarto trimestre de 2025, confirmando o crescimento da produção das três proteínas no ano passado em relação a 2024. No abate de suínos, com aumento de 3,39% em cabeças e 4,46% em toneladas de carcaças (tabela 1) no acumulado do ano de 2025, fica evidente a retomada do crescimento da produção de forma consistente. Mesmo em um ano em que um dos destaques foi o incremento significativo do peso médio das carcaças (93,07kg contra 92,11kg de 2024), chama a atenção, no mês dezembro/25, o menor peso do período (90,23kg), indicando haver relativa baixa retenção de animais nas granjas na virada do ano.

*Dados de julho a setembro de 2024 preliminares

Elaborado por Iuri P. Machado, com dados do IBGE.

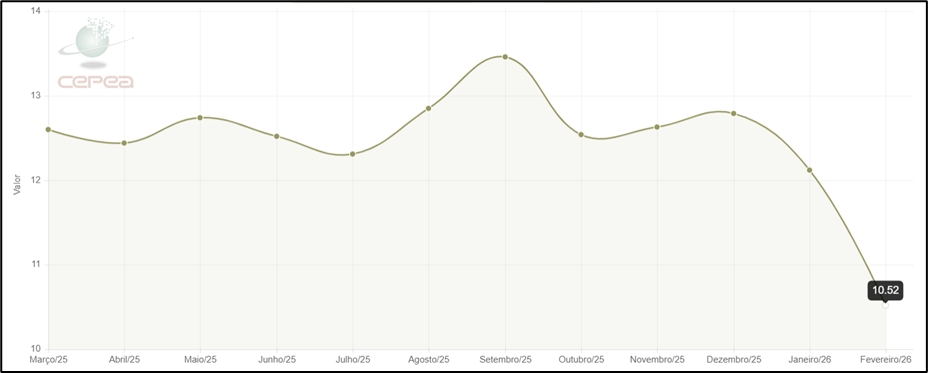

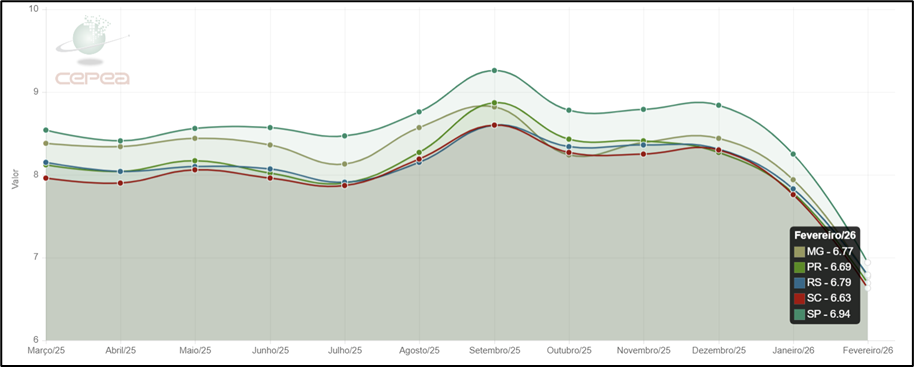

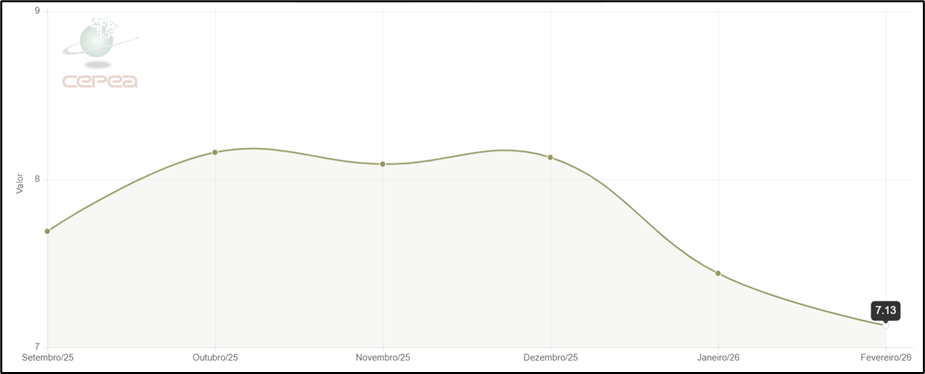

Esta presumida baixa retenção de animais nas granjas no mês de dezembro/25 não resultou em sustentação dos preços pagos ao produtor no início de 2026. Outros fatores, como a queda sazonal da demanda interna e de exportação, típica de início de ano, e os estoques remanescentes de 2025 resultaram em queda dos preços das carcaças e do animal vivo em todas as praças do Brasil (gráficos 1 e 2), o que parece ter se agravado com o “efeito manada”, quando muitos produtores tentam antecipar as vendas para fugir de preços mais baixos, mas, com maior oferta, acabam acelerando a queda das cotações. Além disso, a carne de frango também apresentou queda expressiva nas cotações desde a virada do ano, o que acaba reduzindo a competitividade da carne suína no varejo (gráfico 3).

Média de fevereiro/26 até dia 18/02/2026.

Fonte: CEPEA

Fonte: CEPEA.

Média de fevereiro até dia 18/02/2026.

Fonte: CEPEA

No último boletim, de janeiro/26, já havíamos demonstrado o crescimento expressivo das exportações de carne suína in natura no ano de 2025, com incremento de quase 12% em relação a 2024. Conforme a tabela 2, a seguir, as três proteínas tiveram, em 2025, crescimento na produção, exportação e disponibilidade interna.

*Dados de produção de outubro a dezembro de 2025 preliminares

Elaborado por Iuri P. Machado, com dados do IBGE e da Secex.

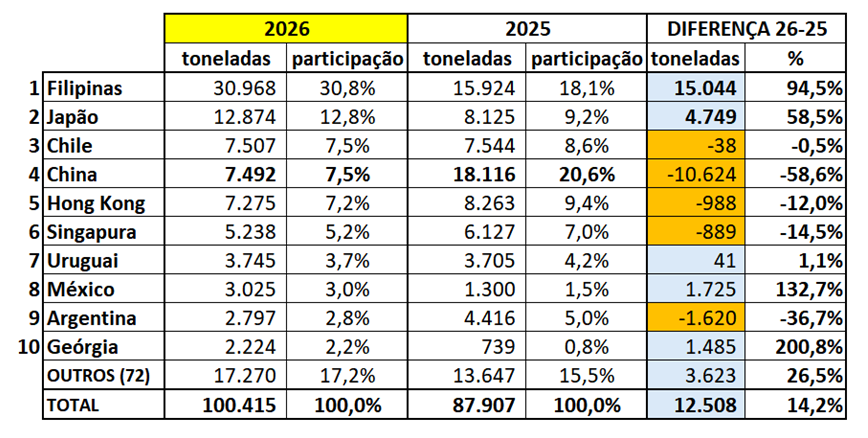

A propósito das exportações de carne suína, o ano de 2026 começou bem, com o mês de janeiro/26 totalizando mais de 100 mil toneladas de carne suína in natura embarcada, um crescimento de 14,2% em relação a janeiro de 2025, com aumento expressivo dos embarques para Filipinas e Japão e China confirmando sua trajetória de queda (tabela 3).

Ordem dos países estabelecida sobre volumes de 2026.

Elaborado por Iuri P. Machado, com dados da Secex.

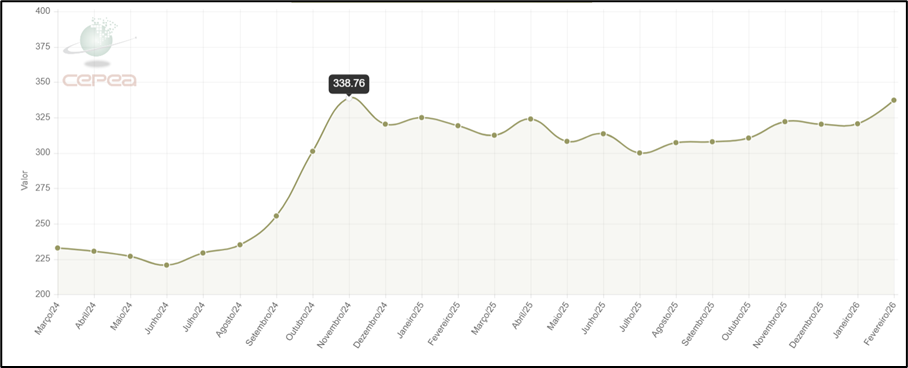

Sobre a carne bovina, que dentre as 3 proteínas teve no ano passado o maior crescimento percentual de produção e exportação, o que se observou ao longo do ano de 2025 foi uma relativa estabilidade nas cotações do boi gordo (gráfico 4).

Média de fevereiro/26 até dia 18/02/2026.

Fonte: CEPEA

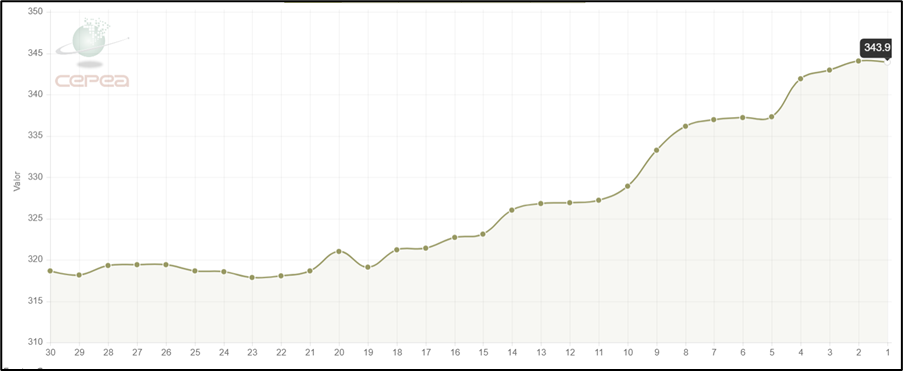

Porém, a tão esperada virada do ciclo pecuário, com redução de abate e alta do preço deve ocorrer em 2026 e já mostra sinais no gradativo aumento das cotações do boi gordo nas últimas semanas (gráfico 5), quando a arroba subiu mais de 20 reais em poucos dias.

Fonte: CEPEA

Para 2026 o mercado de carne bovina será um importante fator de equilíbrio, justamente porque é a única proteína que deve ter retração na produção, reduzindo a oferta no mercado doméstico e, consequentemente, determinando preços maiores que no ano passado, o que deve contribuir para sustentar os preços da carne suína. Entretanto, existe um alerta para as exportações de carne bovina que têm a China como destino de mais da metade dos embarques e que estabeleceu, para 2026, uma cota de 1,1 milhão de toneladas que, quando ultrapassada, terá uma sobretaxa de 55%, inviabilizando as exportações para aquele mercado que comprou em torno de 1,7 milhão de toneladas no ano passado. Esta situação pode determinar uma redução das exportações de carne bovina brasileira e, consequentemente, uma maior oferta no mercado doméstico a partir da metade do ano. Alguns analistas também apontam esta alta momentânea da cotação do boi gordo justamente por causa desta cota estabelecida pela China, o que fez com que os frigoríficos exportadores antecipassem o abate para aproveitá-la antes que se esgote.

Sobre a rentabilidade da suinocultura, mesmo com o milho e o farelo de soja com preços relativamente estáveis, fica evidente uma queda na relação de troca do suíno com estes insumos (gráfico 6), obviamente agravada pelo recuo significativo das cotações do suíno. Mesmo antes de acabar fevereiro já é possível afirmar que a relação de troca caiu pelo quinto mês consecutivo. Este quadro, na maioria dos casos, ainda não determina prejuízo na atividade, mas acende uma luz de alerta no setor.

Composição do MIX: para cada quilograma de MIX, 740g de milho e 260g de farelo de soja.

Média de fevereiro de 2026 até dia 18/02/2026.

Elaborado por Iuri P. Machado com dados do CEPEA – preços estado de São Paulo

O presidente da ABCS, Marcelo Lopes, explica que o movimento de baixa das cotações do suíno vivo e das carcaças dá sinais de que está no fim, com preços estabilizando em meados de fevereiro. “É fato que a suinocultura brasileira retomou o crescimento da produção e o aumento das exportações já não é suficiente para enxugar o mercado. A concorrência com as outras carnes se tornam um fator muito importante neste contexto, sendo que o mercado de carne bovina, com a esperada virada de ciclo pecuário, pode ser o fiel da balança para sustentar os preços do suíno em patamar que permita manter margens financeiras positivas, mesmo com maior oferta de carne suína no mercado doméstico ao longo de 2026”, conclui.