Notícias

Filiadas em Destaque

Voltar Publicado em: quarta-feira, 29 de setembro de 2021, 1h57

Preço da carcaça suína se aproxima do frango, mas mercado começa a reagir

Veja o panorama da suinocultura com o consultor de mercado da ABCS, Iuri Pinheiro Machado

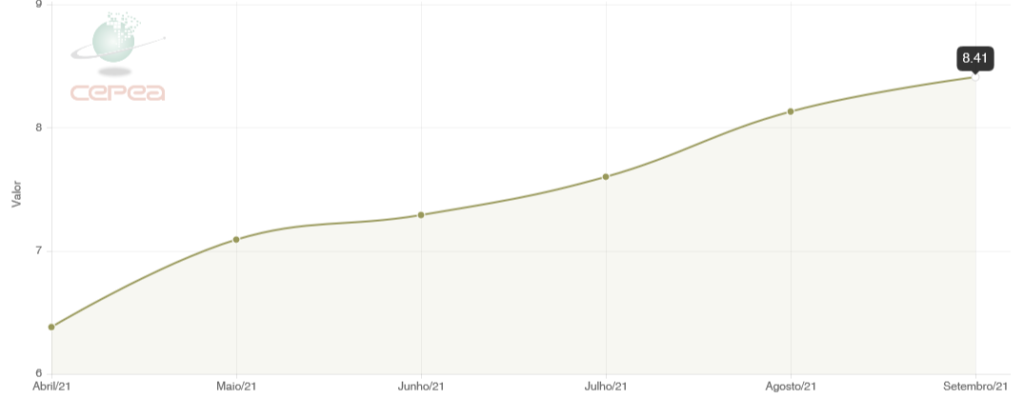

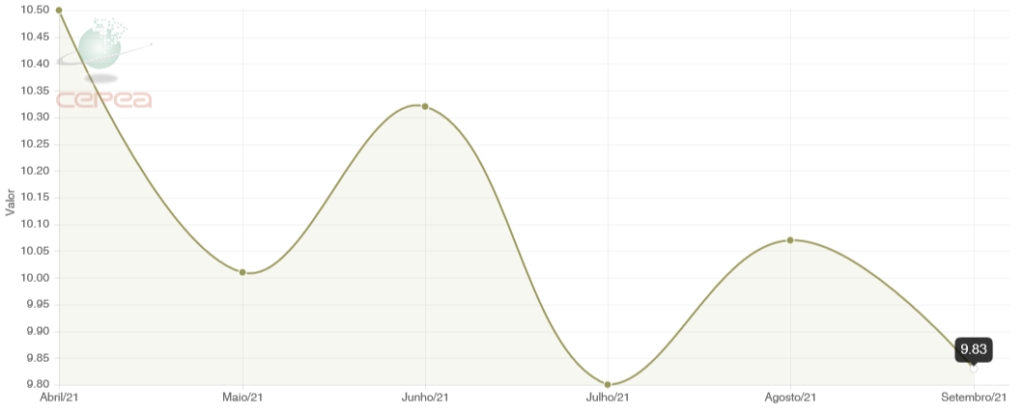

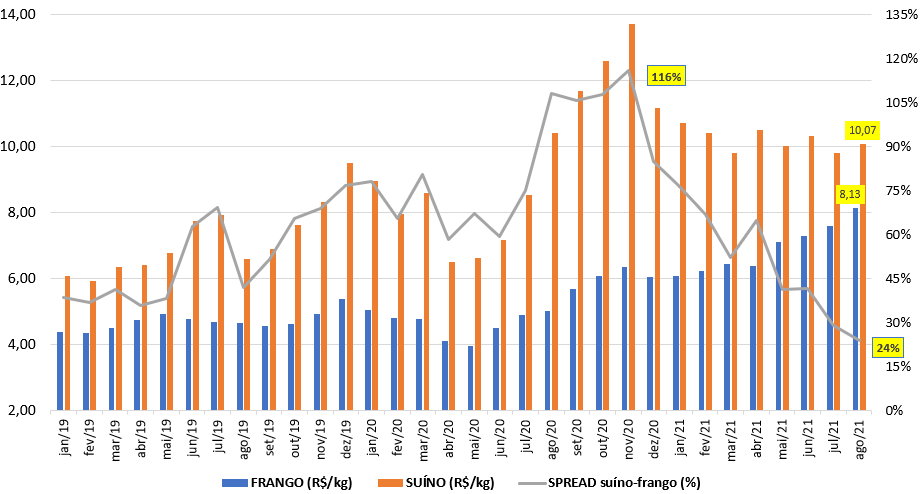

Enquanto a carcaça de frango resfriado no atacado, vem subindo mês a mês, atingindo valores nominais recordes em setembro, o preço da carcaça suína patina e deve fechar o mês com um dos mais baixos valores médios do ano (gráficos 1 e 2). Este paralelo entre as duas proteínas, trouxe uma situação inusitada na qual a carcaça suína em agosto ficou apenas 24% mais cara que a de frango (gráfico 3), sendo que, por alguns dias em setembro, na cotação do CEPEA, a diferença se aproximou de 10%, quando, historicamente a diferença entre as duas carcaças supera 50% em favor da suína. Ainda segundo o CEPEA, no mercado de frango, a forte tendência de alta nos preços foi sustentada pelas maiores procuras internas e externas pela proteína. O poder de compra limitado da maior parte da população brasileira faz com que muitos consumidores optem pela proteína animal mais em conta, como é o caso da carne de frango. Esta diferença reduzida de preços entre as duas carcaças é uma nítida distorção conjuntural que não deve perdurar por muito tempo.

Gráfico 1. Preço (R$) do kg carcaça de frango resfriado em São Paulo nos últimos 6 meses. Média de setembro até dia 24/09. Fonte: CEPEA.

Gráfico 2. Preço (R$) do kg carcaça suína especial em São Paulo nos últimos 6 meses. Média de setembro até dia 24/09. Fonte: CEPEA

Gráfico 3. Preço (R$/kg) da carcaça suína e do frango resfriado em São Paulo e spread (diferença percentual) entre as duas nos últimos 2 anos (até agosto/21 – Fonte: Cepea).

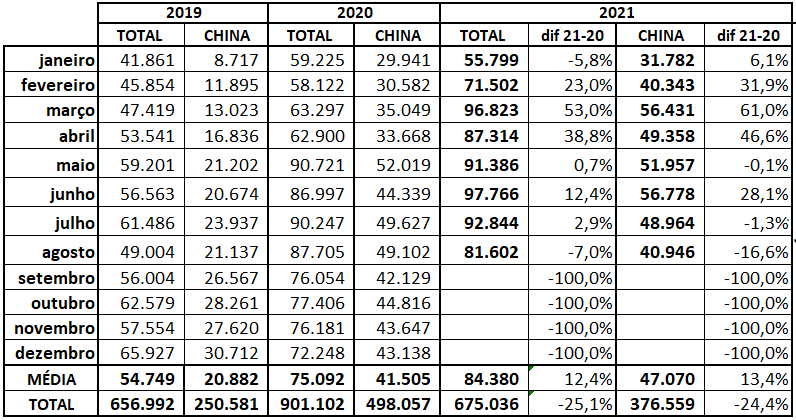

As exportações de carne suína in natura em agosto/21 fecharam com recuo de 7% em relação a agosto do ano passado (tabela 1). Porém, no acumulado do ano o Brasil já embarcou 12,65% a mais que o mesmo período de 2020, o que representa 88 mil toneladas de diferença, sendo que, só para a China foram exportadas 70 mil toneladas a mais de janeiro a agosto.

Tabela 1. Volumes exportados totais e para China de carne suína brasileira in natura em 2019 e 2020 e no primeiro semestre de 2021 (em toneladas). Fonte MDIC.

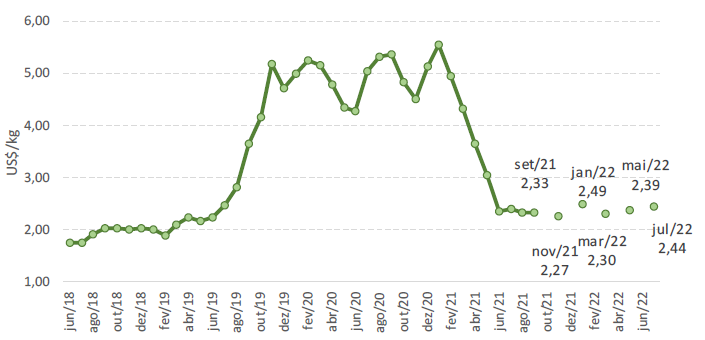

A boa notícia é que, até 17 de setembro, faltando 9 dias úteis de embarques, o mês de setembro/21 já contabilizava a exportação de 66,6 mil toneladas de carne suína in natura mostrando uma clara tendência da manutenção dos embarques em bom ritmo. A má notícia é que os preços da carne suína no mercado doméstico chinês continuam em baixa, muito próximos ao patamar de 2018, antes do surto de PSA (Peste suína africana) que assolou aquele país (gráfico 4).

Gráfico 4. Preços corrente do suíno vivo na China de junho/18 a setembro/21, com preços do mercado futuro até julho/2022. Gráfico do MBAgro, elaborado em 02/09/21, a partir de dados do DCE

Este preço baixo na China certamente influenciou a queda dos preços da carne suína embarcada pelo Brasil (em dólar), cujo valor médio acumulado no mês de setembro/21 está em US$ 2,381/kg, o menor do ano de 2021, sendo que o mês de junho apresentou o valor médio mais alto (US$ 2,612) ao longo dos meses deste ano. Já sobre o futuro do mercado chinês, que hoje representa quase 60% da exportação de carne suína brasileira, há projeções divergentes entre as informações oficiais do gigante asiático e relatório do USDA. Enquanto, o governo chinês projeta redução das importações para 2022 para quase metade do que será comprado este ano, o último relatório do USDA fala em aumento da ordem de mais de 7%, em função de queda na produção chinesa de 14% decorrente dos surtos de PSA ocorridos no início de 2021. Os sinais indicam que é mais provável que se concretize a projeção do USDA, mais uma boa notícia no horizonte da suinocultura brasileira.

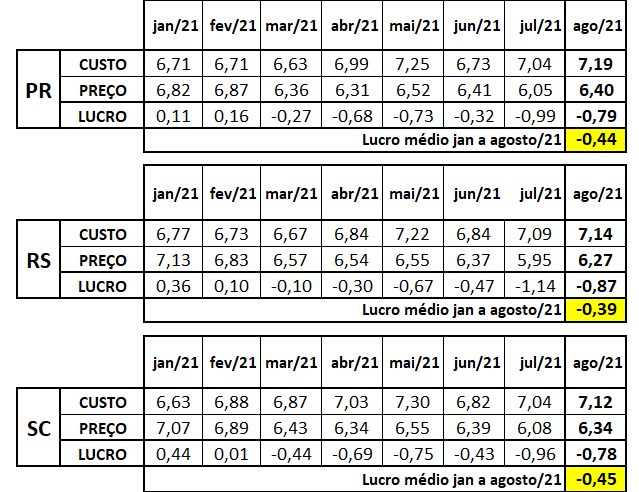

Conforme detalhamos no último boletim de mercado, sobre dados de abate do IBGE, é fato que a produção de suínos no Brasil continua crescendo ao longo deste ano e, mesmo com o aumento das exportações houve um aumento da disponibilidade interna num Brasil ainda em crise sanitária e econômica, com altos índices de desemprego e corrosão do poder aquisitivo (inflação). A oferta maior determinou queda do preço pago ao produtor que, ao contrário do frango, não conseguiu passar para frente a alta dos custos de produção, contabilizando prejuízos durante praticamente todo o ano (tabela 2).

Tabela 2. Custos totais (ciclo completo), preço e lucro estimados nos três estados do Sul (R$/kg suíno vivo vendido), de janeiro a agosto de 2021.

Fonte: Embrapa (custos) e Cepea (preço).

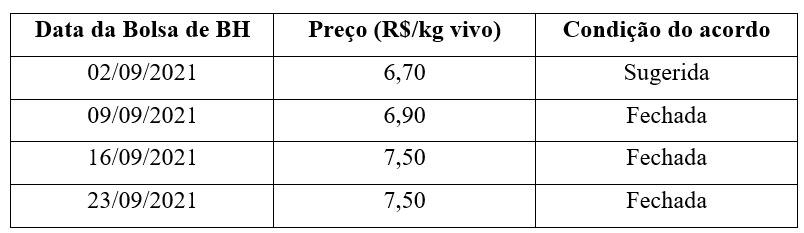

Porém, para o último trimestre do ano, em função da demanda sazonal que tradicionalmente aumenta à medida que se aproxima o fim do ano, é esperada uma recuperação paulatina dos preços de venda do suíno. Em 2019 o pico de preço foi em dezembro, já em 2020 foi em novembro. Analisando o comportamento dos preços de carcaça (SP) e suíno vivo (MG) nesta segunda quinzena de setembro, quando houve um aumento substancial numa semana, seguido de manutenção na semana seguinte (tabela 3), já há sinais claros de aquecimento de demanda que deverá ser crescente nos próximos meses. Lembrando que, normalmente na última semana do mês há uma demanda menor em função da natural redução de recursos financeiros dos assalariados que recebem no início do mês. Ou seja, há motivos sim para esperar um cenário de preços mais atrativos para o suinocultor nos próximos meses.

Tabela 3. Preços da Bolsa de suínos de Minas Gerais ao longo de setembro. Fonte: ASEMG

Término da colheita da segunda safra e cancelamento de exportações fazem preço do milho recuar

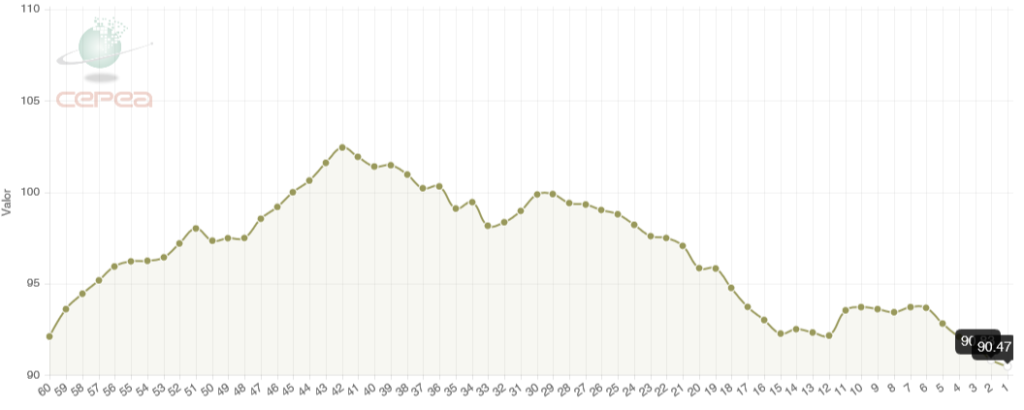

O custo de produção continua sendo a principal preocupação do suinocultor. O cereal, que ultrapassou 100 reais a saca em algumas praças, já há algumas semanas, tem demonstrado recuo nos preços (gráfico 5). Isso se explica por dois principais fatores: aumento das operações de washout (cancelamento de exportações), e a segunda safra recém-colhida, mesmo com quebra recorde; com isso há boa disponibilidade de grãos para os próximos meses.

Gráfico 5. Preço (R$) da saca de 60kg de milho em Campinas (SP) nos últimos 60 dias, até 24/09/21. Fonte: Cepea).

Quanto ao estoque de passagem para final de janeiro de 2022, a CONAB estima algo ao redor de 5,7 milhões de toneladas, desde que as exportações fechem ao redor de 22 milhões de toneladas no período. Porém, analistas do MBAgro acreditam que as exportações de milho devam ficar entre 18 e 19 milhões de toneladas. Concretizando-se esta projeção de menor exportação poderemos ter um estoque de passagem mais alto, reduzindo o risco de escassez de produto ou altas absurdas de preço no final de 2021 e início de 2022.

Com base na análise, o presidente da ABCS, Marcelo Lopes, enxerga motivos para ser otimista. “Pela expectativa de chuvas e intenção de plantio no Brasil, há motivo para sermos otimistas quanto a acomodação e até recuo dos custos de produção. Por enquanto é esperada uma ótima produção de grãos para a safra 2021/22, sendo que já na primeira safra é possível que haja um aumento na produção de milho em relação aos anos anteriores, devendo ultrapassar as 30 milhões de toneladas produzidas. O que mais preocupa, no curto prazo, é uma expectativa de quebra na safra norte-americana que já está sendo colhida. Nos próximos meses é preciso ficar de olho na colheita dos EUA, no regime de chuvas do Brasil e na demanda chinesa por grãos e carnes”, conclui.