Notícias

Filiadas em Destaque

Voltar Publicado em: sexta-feira, 29 de abril de 2022, 5h04

Preço do suíno demonstra reação após o agravamento da crise

Acompanhe o cenário das exportações, preços dos grãos e o panorama completo do mercado da suinocultura brasileira

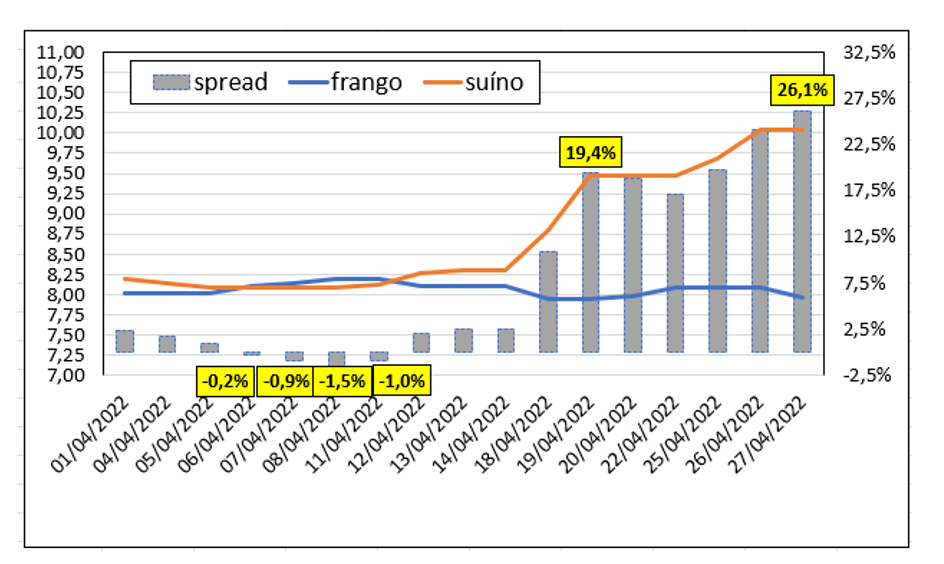

O mês de abril iniciou com o preço pago ao produtor em queda em todas as praças. O mercado de carcaças em São Paulo experimentou algo inédito entre 06 e 11/04/22, quando os índices de preço do atacado do frango resfriado ultrapassaram o preço da carcaça suína especial (gráfico 1).

Elaborado por Iuri P. Machado com dados do CEPEA.

O gráfico 1 evidencia ainda a mudança de viés de preço das carcaças suínas a partir da metade do mês. A bolsa de Belo Horizonte é um bom exemplo da recuperação; após uma primeira semana de abril em queda, com a cotação fechando a R$ 5,80/kg vivo (dia 07/04), posteriormente houve uma reação significativa, com a bolsa fechando a R$ 7,00 em 28/04, um aumento de 20,7 % em apenas três semanas. Para o consultor de mercado da ABCS, Iuri Pinheiro Machado, “É necessário analisar os próximos dias para verificar se a recuperação foi bolha pós-quaresma ou um fôlego pré dia das mães, ou ainda se representa o início de uma recuperação efetiva. Só saberemos nas próximas semanas!”, explica.

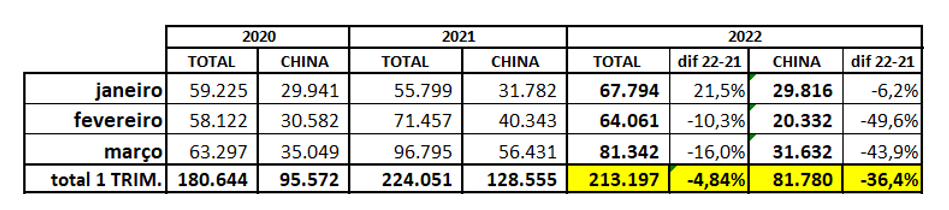

Na tabela 1 é possível perceber que o volume de exportações de carne in natura do primeiro trimestre de 2022 foi muito parecido com o mesmo período do ano passado, fechando com quase 11 mil toneladas a menos (-4,84%).

Elaborado por Iuri P. Machado com dados da Secex

No acumulado de abril/22, até o dia 22/04, faltando uma semana para acabar o mês, as exportações de carne suína in natura estão em ritmo satisfatório, com média diária de 4,8 mil toneladas, 10% a mais que abril do ano passado e com valor médio de US$ 2,216 por quilograma, indicando uma reação ainda tímida, mas positiva nos volumes e preços dos embarques. Um fato novo no final do mês é a alta do dólar que depois de semanas de queda volta a se aproximar de 5 reais.

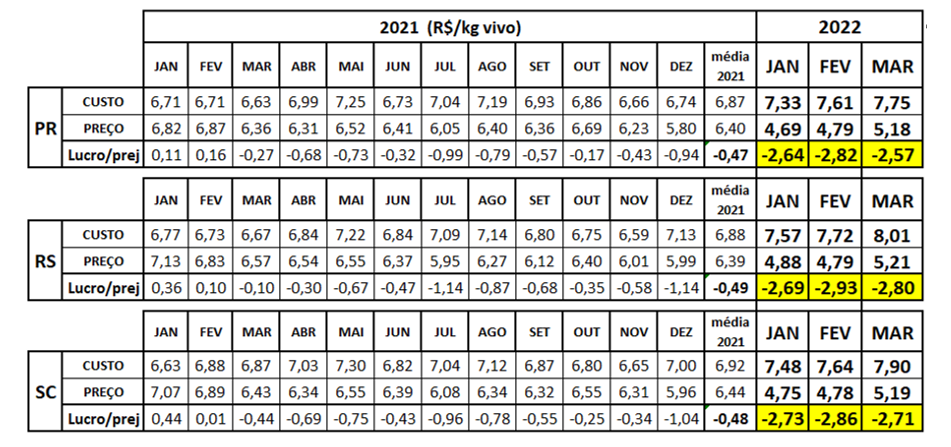

Custo recorde em março/22 pode ser o ponto de inflexão diante da expectativa de safra recorde de milho

Com farelo de soja e milho em cotações crescentes até o mês de março/22, a suinocultura experimentou no primeiro trimestre deste ano uma das piores fases da história em termos de margens negativas. Não somente o baixo preço de venda do suíno, mas também o custo, girando ao redor de 8 reais o quilograma vivo em algumas praças (tabela 2), determinaram prejuízo absurdo ao suinocultor.

Elaborado por Iuri P. Machado com dados: Embrapa (custos) e Cepea (preço).

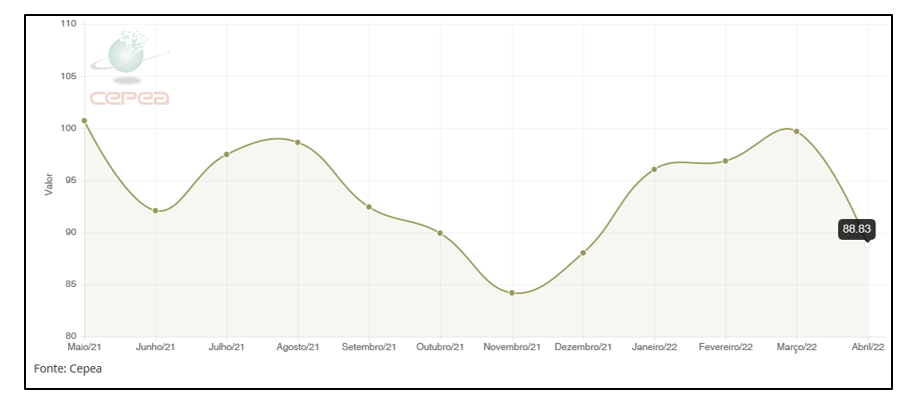

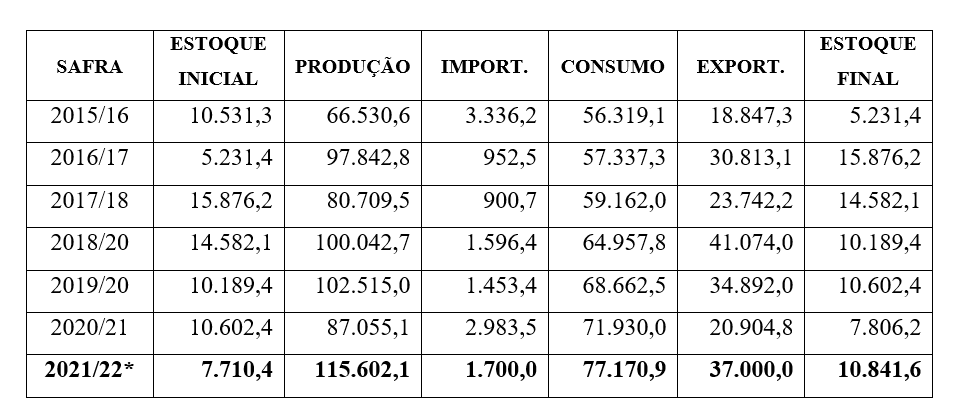

O mês de abril trouxe um novo cenário no mercado de grãos. Apesar da cotação do preço futuro do milho na bolsa de Chicago ter atingido os maiores valores em 10 anos na metade de abril/22, o preço do milho no mercado doméstico continuou com tendência de queda (gráfico 2), principalmente pela expectativa de grande volume a ser colhido na segunda safra, conforme o último levantamento da CONAB publicado na primeira semana de abril (tabela 3), com um aumento de 2,4 milhões de toneladas nas projeções em relação ao levantamento anterior.

Com juros oficiais (Selic) em alta e inflação persistente, a pressão sobre os custos e a corrosão do poder aquisitivo da população prejudicam uma retomada de normalidade no setor, apesar disso, para o presidente da ABCS, Marcelo Lopes, “O cenário já é bem melhor do que tínhamos há poucas semanas, visto que não somente o preço pago ao produtor parou de cair, como também demonstra reação. Por outro lado, embora em algumas regiões produtoras de milho a segunda safra ainda esteja ainda sujeita a falta de chuvas ou excesso de frio, a cada dia que passa o risco de frustração desta colheita fica menor, o que permite afirmar que teremos a maior “safrinha” de milho da história do país, contribuindo para trazer o preço deste cereal a patamares que permitam um custo mais viável à atividade suinícola. Olhando em retrospectiva é possível afirmar que grande parte do preço elevado do milho do início do ano se deve muito mais à especulação gerada pela guerra Rússia/Ucrânia do que propriamente à escassez de produto. Fazendo um paralelo com outras cadeias do Agro, como é o caso dos fertilizantes, dos quais dependemos em grande parte da Rússia, a guerra fez com que as cotações explodissem, o recuo recente do preço destes insumos reforça que é preciso ponderação para evitar cair na armadilha da especulação, lembrando que o mercado sempre se acomoda após os extremos”, conclui.